В соответствии с 5 пунктом ФСБУ 26/2020 «Капитальные вложения», утвержденный приказом Минфина России от 17.09.2020 №204н «Об утверждении Федеральный стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», модернизация основных средств – это способ улучшения основных фондов компании.

Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями. Первоначальная стоимость объекта основных средств увеличивается на сумму завершенных капитальных вложений на улучшение объекта основных средств.

Разберем два примера модернизации основных средств в программе 1С:Бухгалтерия: с изменение срока полезного использования и без изменения срока полезного использования.

Без изменения срока полезного использования

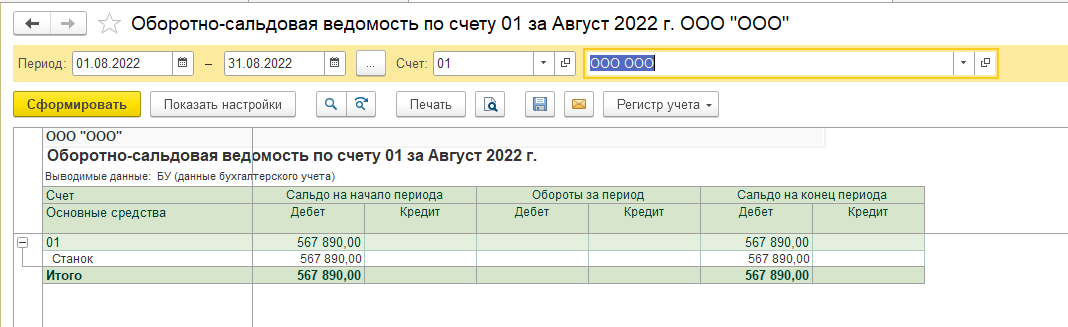

ООО «ООО» хочет модернизировать станок без изменения срока полезного использования. Срок полезного использования станка составляет 120 месяцев, первоначальная стоимость объекта основных средств 567890 рублей. Организация применяет линейный метод начисления амортизации и в бухгалтерском и в налоговом учете.

Перед проведением модернизации начисляем амортизация за месяц, предшествующий модернизации. В нашем примере это июль, так как модернизация будет проводиться в августе.

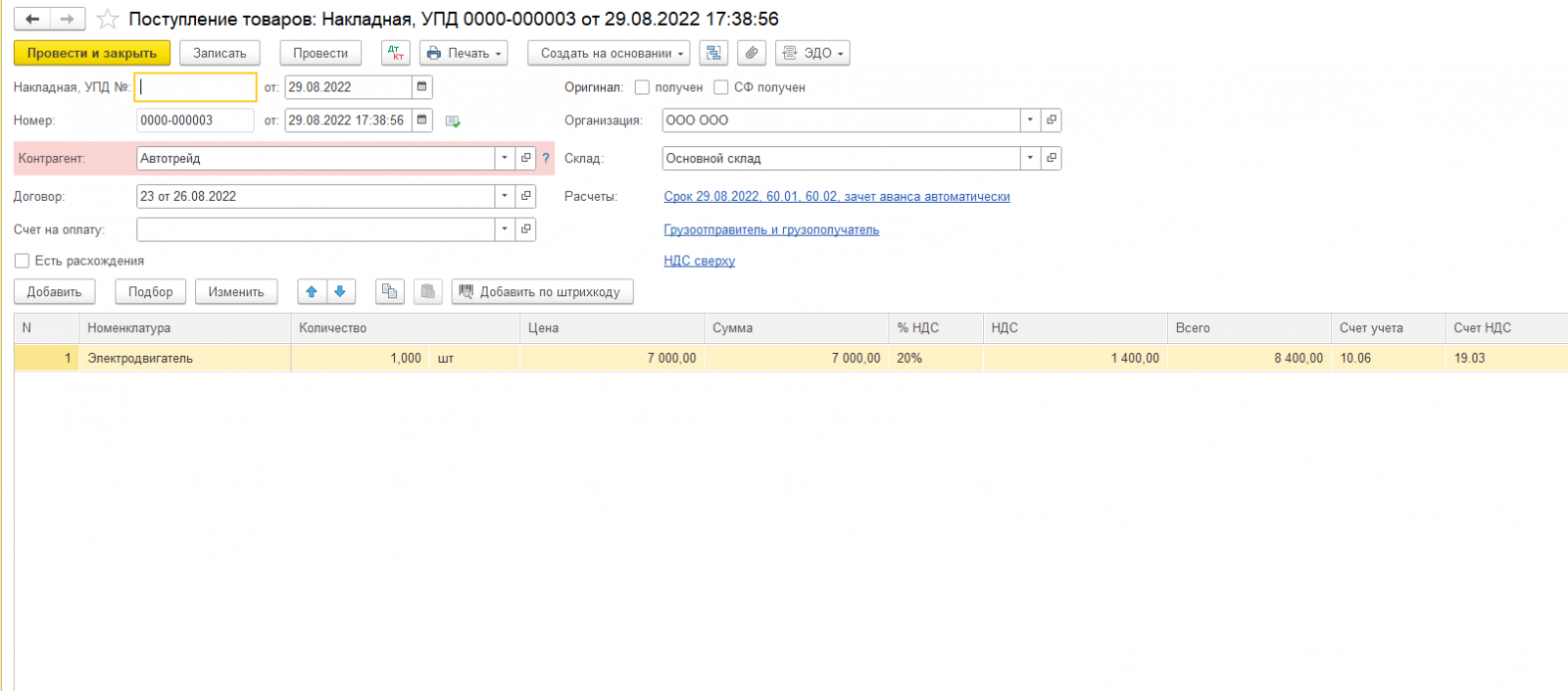

Для модернизация основного средства организация купила элетродвигатель на сумму 7 000 тысяч. Поступление будет отражено документом «Поступление (акт, накладная)» с видом операции «Поступление товаров». В примере электродвигатель будет учтен на счете 10.06 «Прочие материалы», НДС будет учтен на счете 19.03 «НДС по приобретенным материально-производственным запасам». Проводим документ и выписываем счет-фактуру.

По кнопке

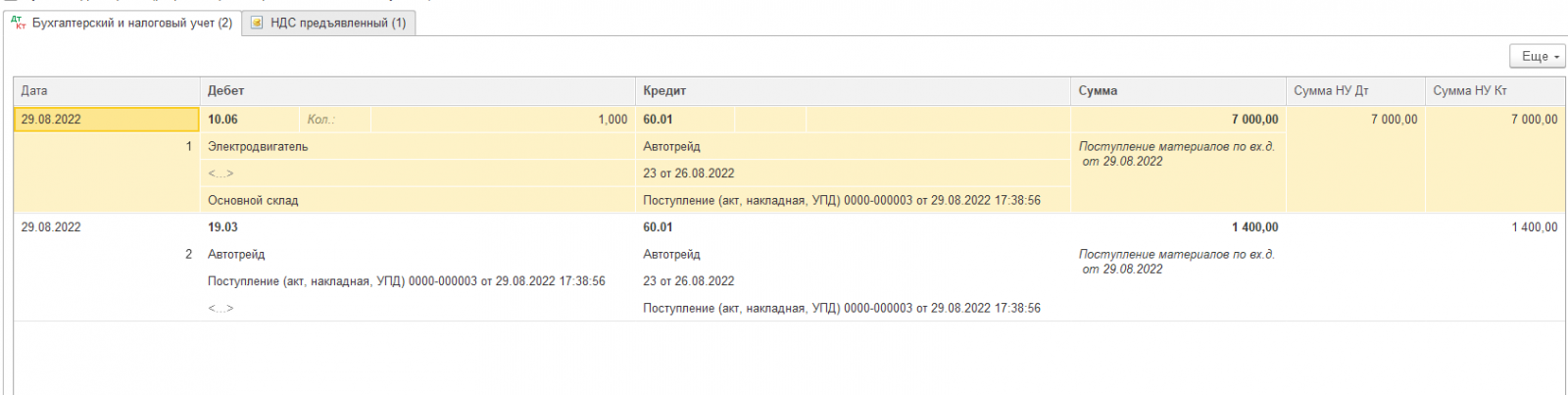

По кнопке  смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

По ссылке в нижней части документа откроем счет-фактуру и проверяем ее заполнение. Если не стоит флажок «Отразить вычет НДС в книге покупок датой получения», то вычет отражается регламентным документом «Формирование записей книги покупок».

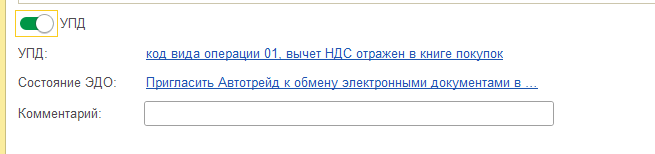

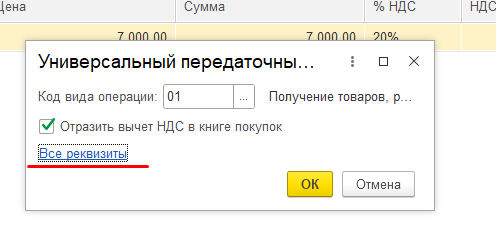

Если в качестве первичного документа и счет-фактуры получен УПД со статусом 1, то в документе поступления устанавливается переключатель УПД в положение включено.

При проведении документа поступления автоматически будет автоматически будет создан документ Счет-фактура полученный. Посмотреть заполненную счет-фактуру можно по ссылке в поле «УПД». Переходим во все реквизиты.

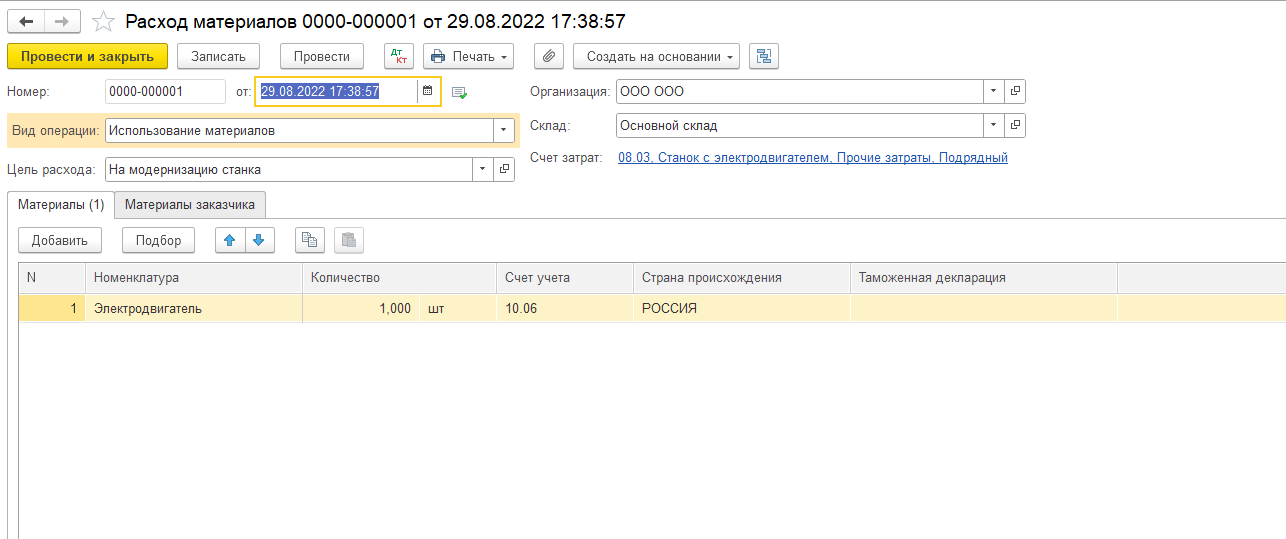

Для передачи электродвигателя воспользуемся документом «Требование-накладная». Документ располагается в разделе «Производство».

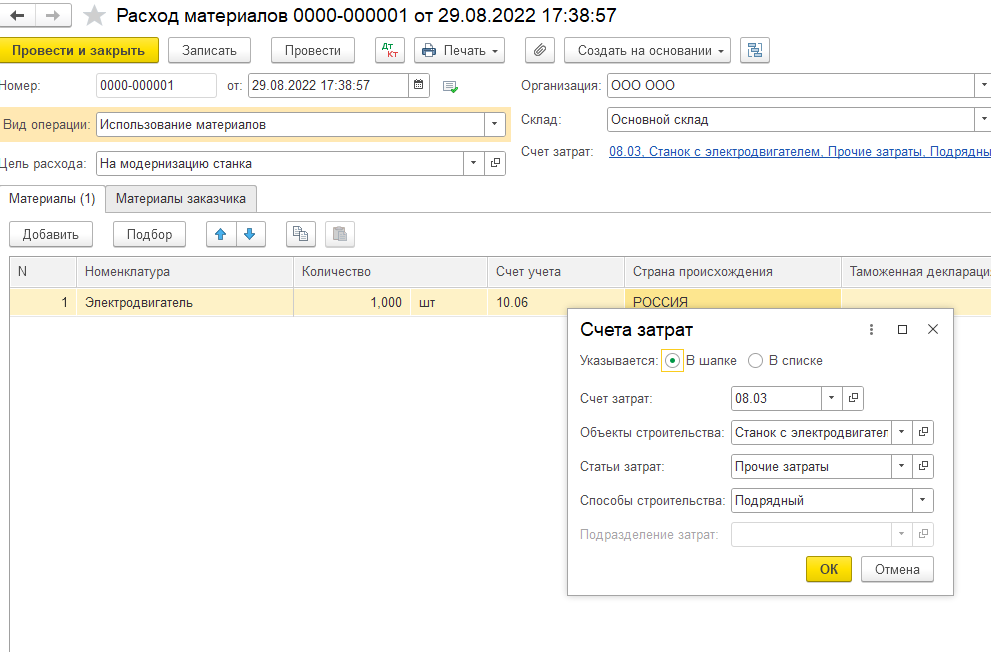

Материалы списываются со счета 10.06 «Прочие материалы». Счет затрат выбирается в шапке документа по гиперссылке «Счет затрат». Выбираем счет 08.03 «Строительство объектов основных средств». Создаем объект строительства.

При списании электродвигателя программа сформирует в учете следующие проводки:

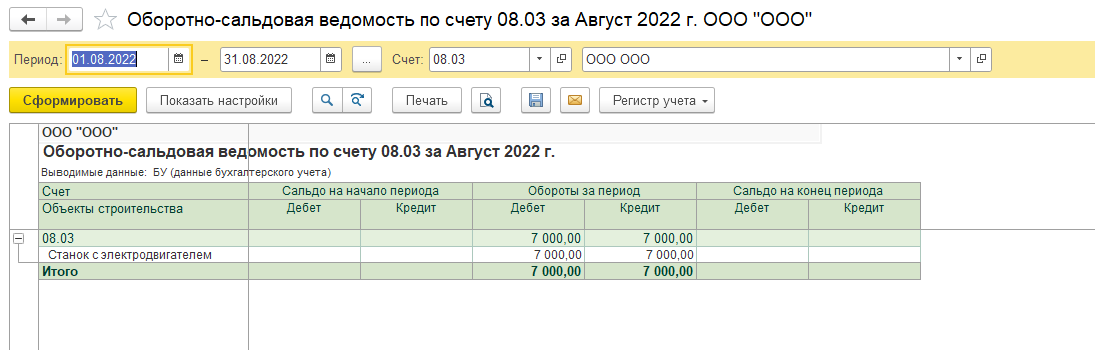

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

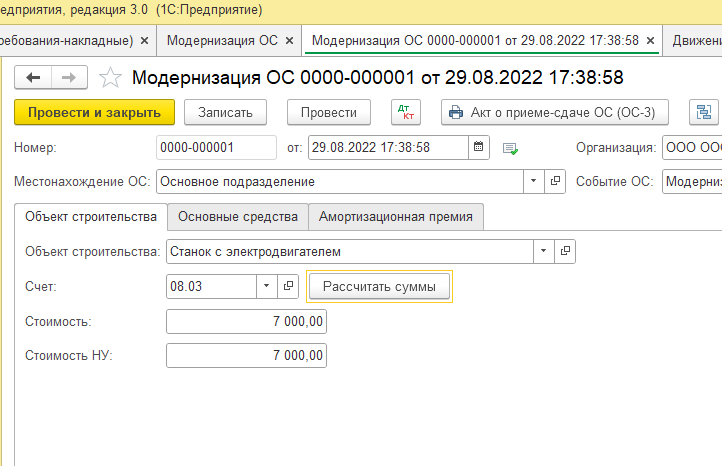

Для модернизации основных средств в программе предназначен документ «Модернизация ОС». Он располагается в разделе «ОС и НМА».

Выбираем объект строительства, на который списывается электродвигатель и счет затрат. Далее нажимаем на кнопку «Рассчитать сумму» и получаем стоимость электродвигателя.

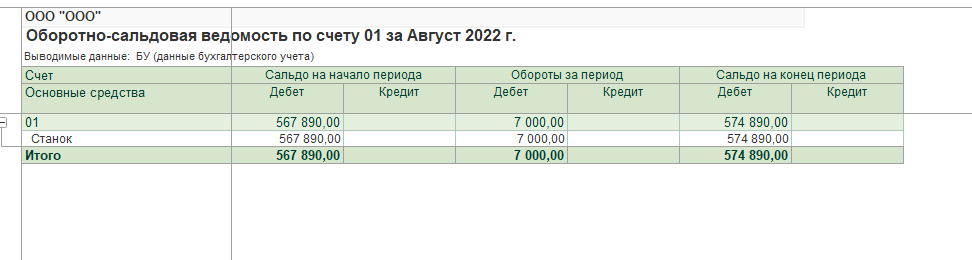

Для того чтобы убедиться в том, что в стоимость объекта основных средств, в нашем примере станка, необходимо сформировать оборотно-сальдовую ведомость по счету 01 «основные средства». В нашем примере мы увидим увеличение стоимость станка на стоимость электродвигателя.

С увеличением срока полезного использования полностью самортизированного основного средства

Рассмотрим пример с увеличением срока полезного использования полностью самортизируемого основного средства. ООО «ООО» будет проводить модернизацию токарного станка с увеличением срока полезного использования. Первоначальная стоимость станка составляет 1 234 000, а срок полезного использования 36 месяцев. За счет установки новой системы ЧПУ срок полезного использования токарного станка увеличивается на 12 месяцев. У организации токарный станок был полностью самортизирован в феврале.

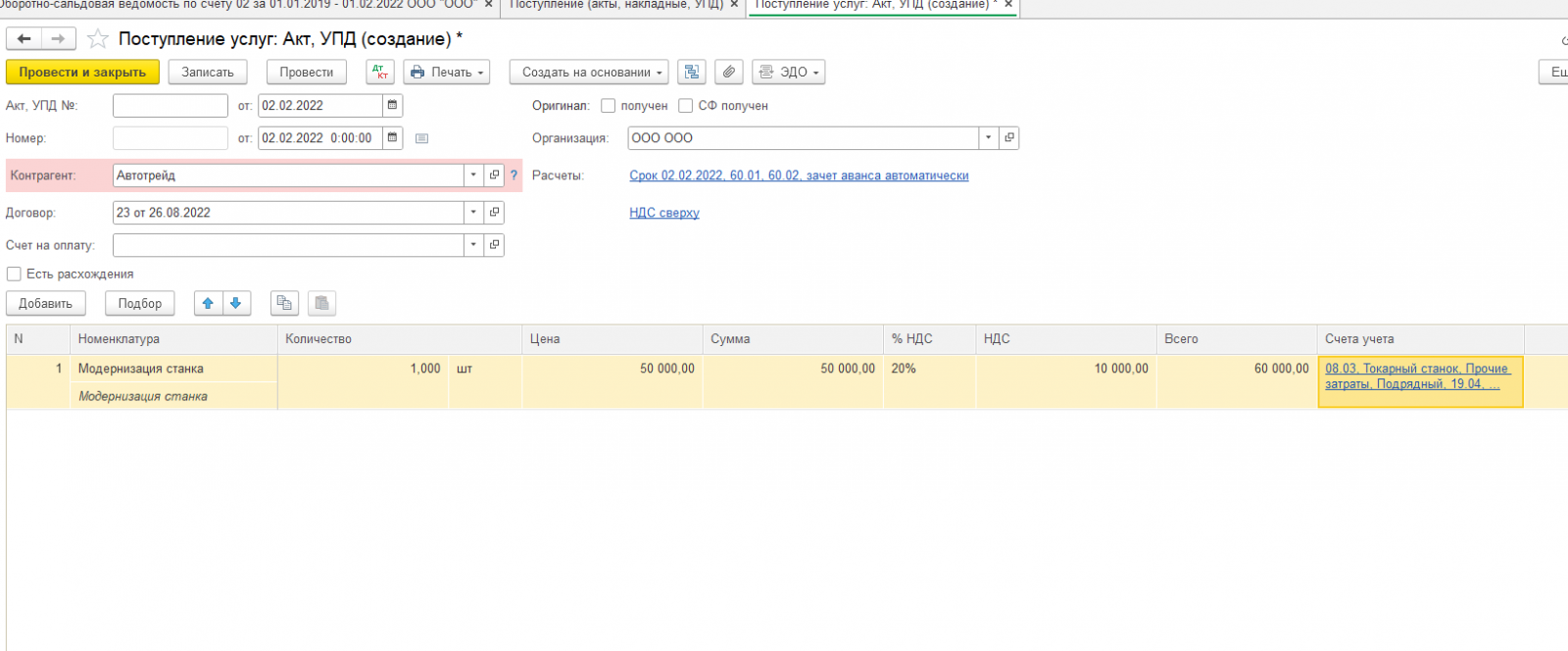

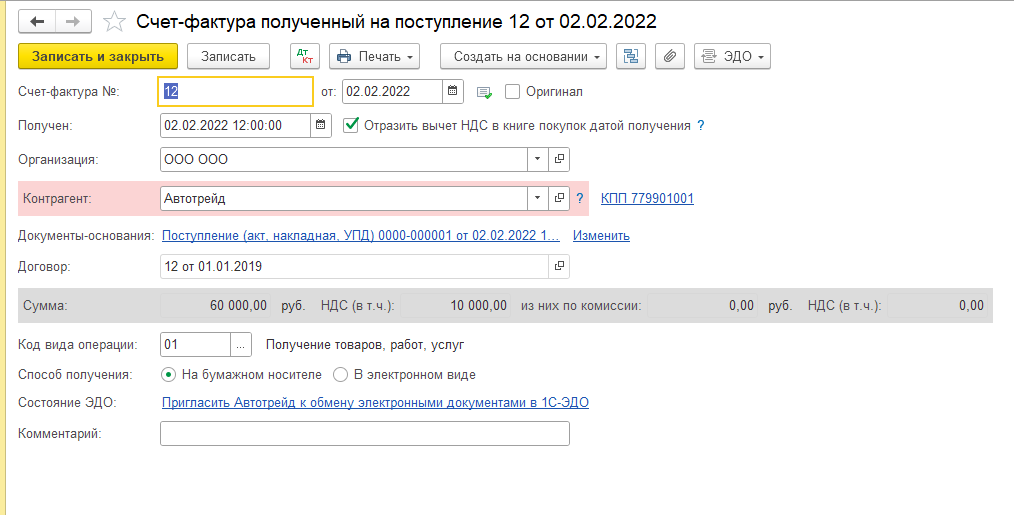

Модернизация будет проводится силами сторонней организации. Отразим услуги сторонней организации. Услуги сторонней организации отразим документом «Поступление услуг: Акт,УПД». Автотрейд 2 февраля оказал услуги по модернизации токарного станка. Услуги были оказаны на сумму 50 000 рублей.

В табличной части документа выбираем счет учета 08.03 «Строительство объектов основных средств».

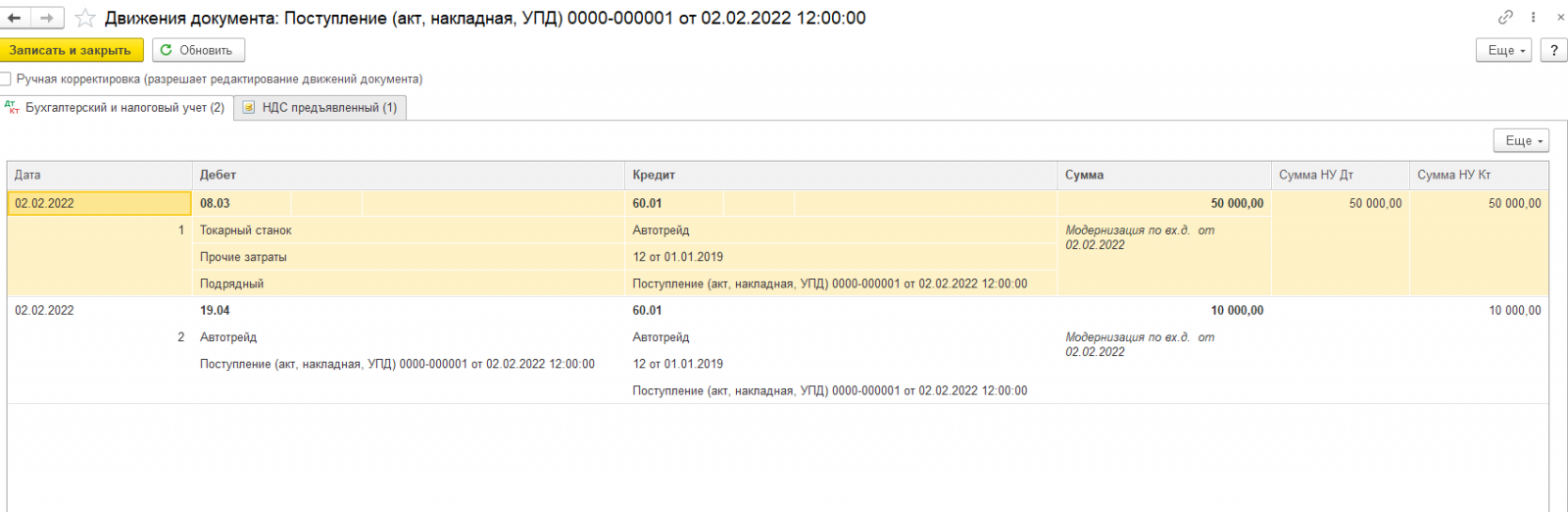

Документ сформирует в программе следующие проводки:

Также посмотрим счет-фактуру, которая была сформирована документом.

В счете-фактуре видно общую сумму, на которую были оказаны услуги. Отдельной строкой выделен НДС 10 000 рублей.

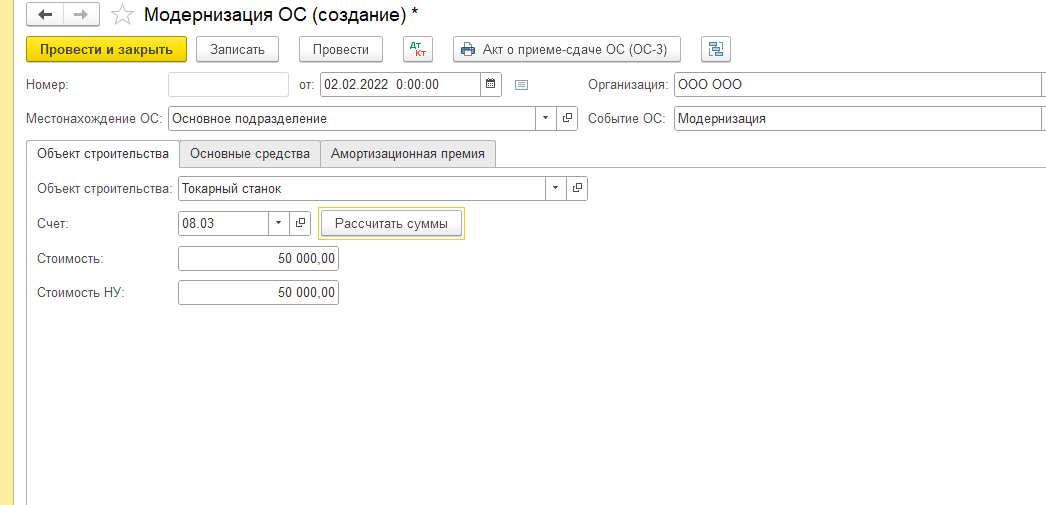

Создаем документ «Модернизация основных средств». В документе рассчитаем сумму, в примере 50000 рублей. Сумма рассчитывается исходя из стоимости услуг по модернизации.

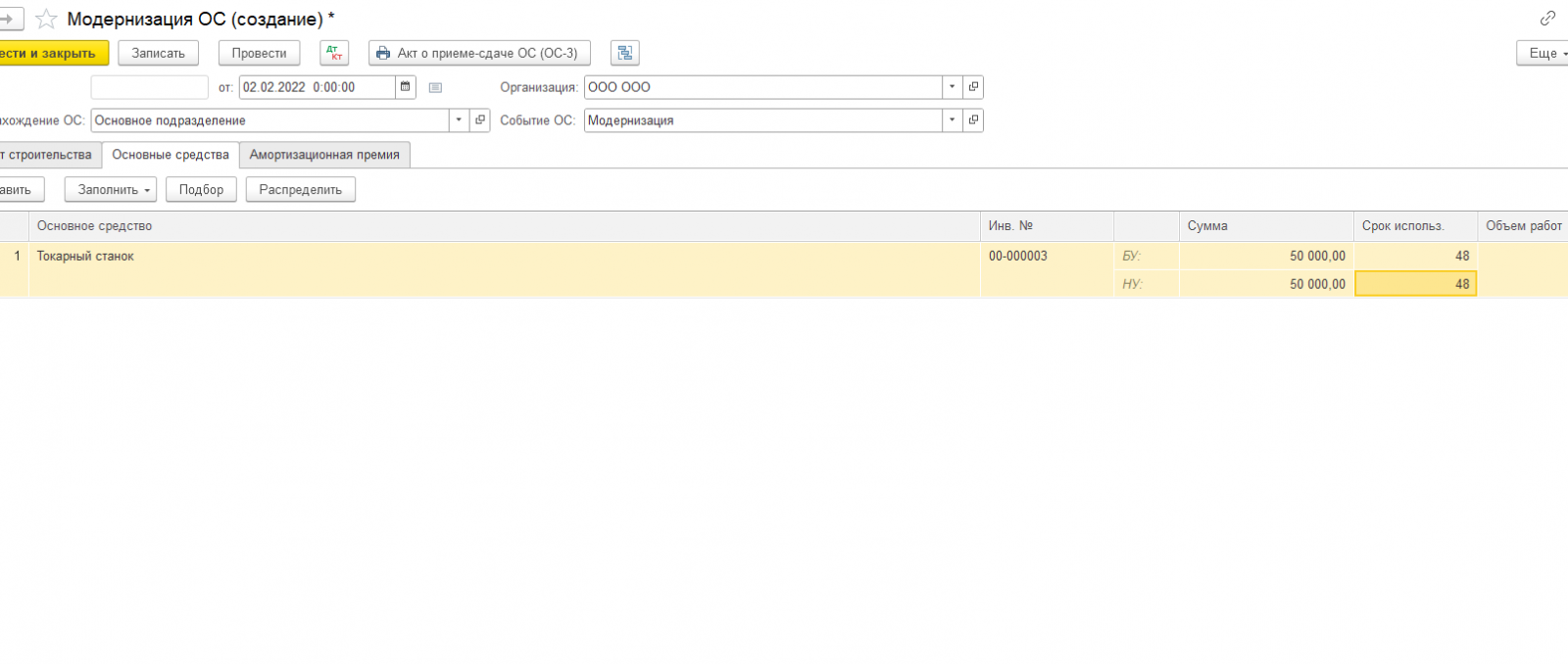

Далее на закладке «Основные средства» указываем новый срок полезного использования с учетом модернизации.

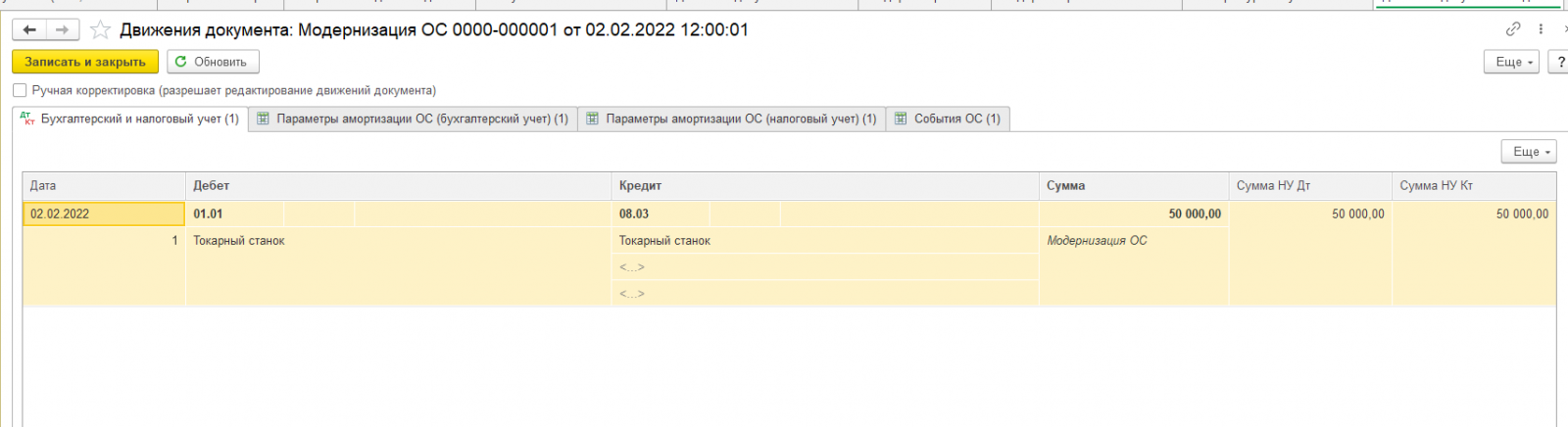

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

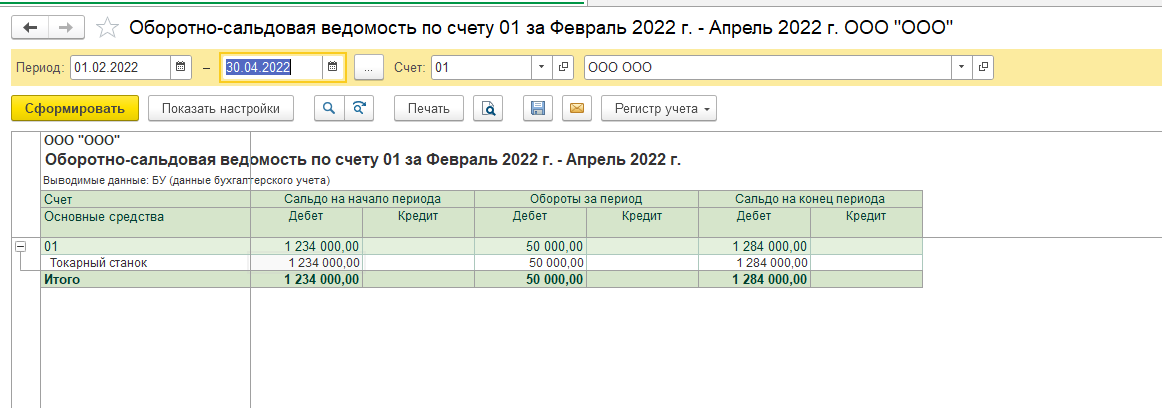

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

Остались вопросы? Специалисты компании «1С:БИЗНЕС РЕШЕНИЯ» помогут вам. Оставляйте заявку на сайте на бесплатную консультацию или звоните по телефону +7 (3532) 43-05-17.