Авансовый отчет – это документ с прилагаемыми оправдательными документами, подтверждающими расход подотчетным лицом средств, полученных от организации для выполнения служебного задания или на некие хознужды организации.

В любой организации (даже самой небольшой) могут быть авансовые отчеты.

Рассмотрим пошагово, какие расходы можно отражать, а также как сформировать Авансовый отчет в 1С:Бухгалтерия предприятия 8.3.

Авансовые отчеты находятся в разделе Банк и касса

.png)

Открывается Журнал Авансовые отчеты (список). По кнопке Создать создается новый Авансовый отчет, который впоследствии будет в данном списке.

.png)

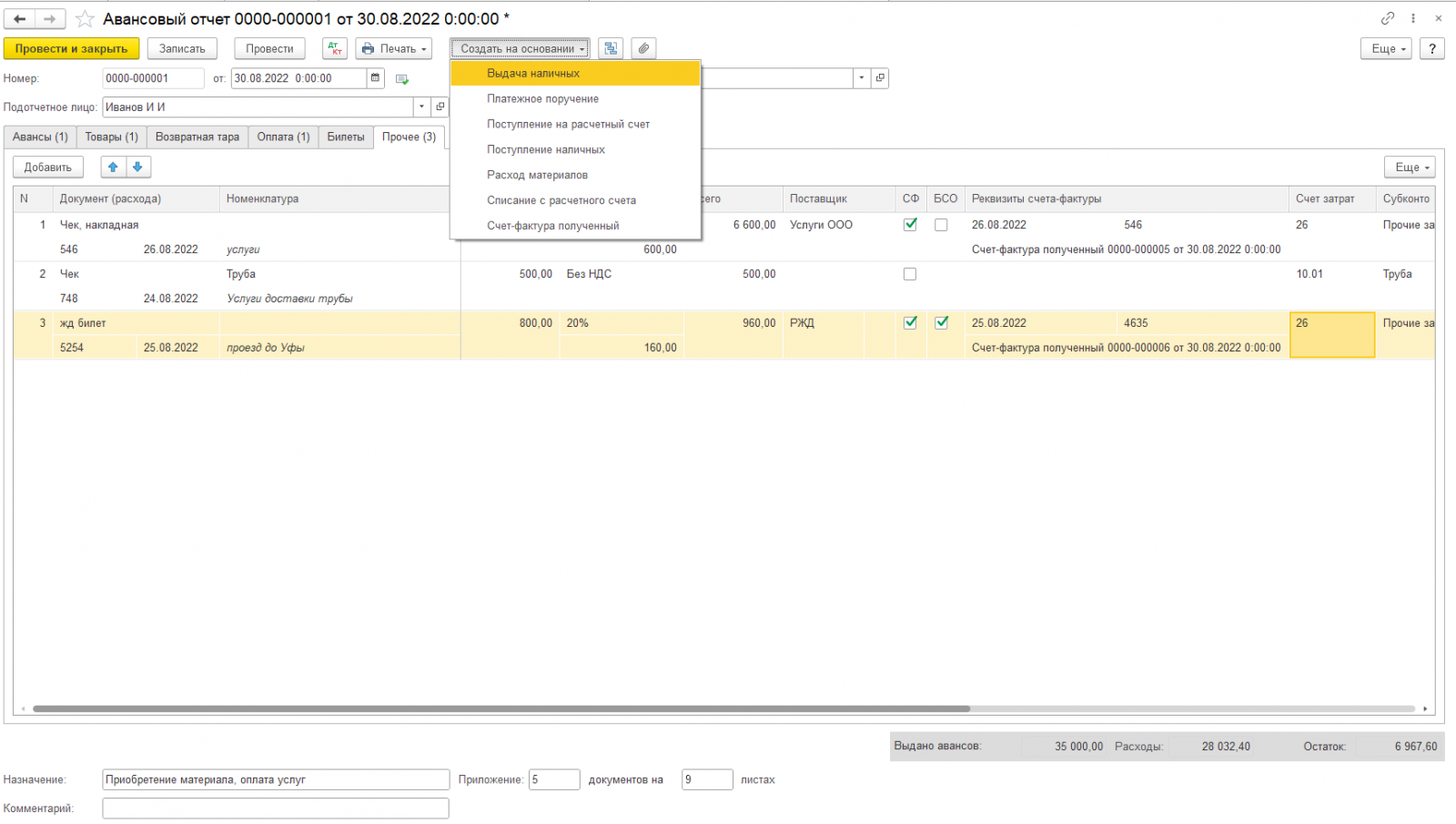

Пример 1: Авансовый отчет

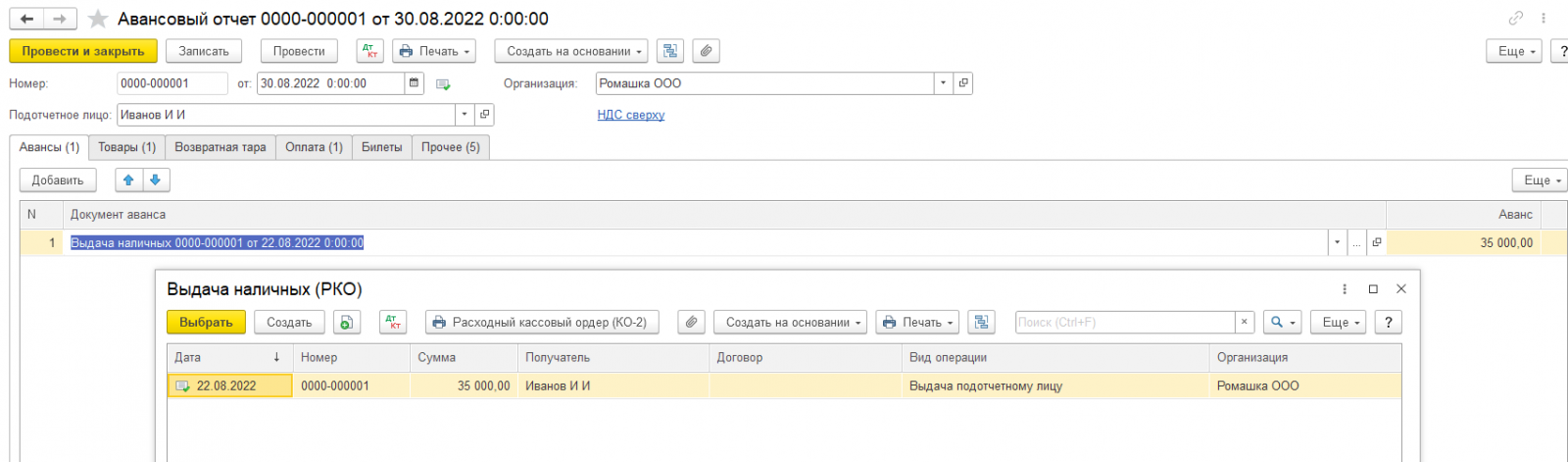

Заполняются сведения об Организации, Подотчетном лице, ставится дата документа. В Авансовом отчете существует ряд вкладок, которые необходимо заполнить. Начинаем с вкладки Авансы. По кнопке «Добавить» можно подобрать Выдачу наличных, если денежные средства выдавались из кассы, либо Списание с расчетного счета, если подотчетная сумма перечислялась на корпоративную или личную карту сотрудника. Также можно выбрать Выдачу денежных документов: например, если организация ранее приобрела Билеты или Талоны на бензин и передала их Подотчетному лицу.

.png) В нашем примере подотчетная сумма выдана наличными из кассы организации

В нашем примере подотчетная сумма выдана наличными из кассы организации

Далее переходим к заполнению остальных вкладок, на основании оправдательных документов. Вкладка Товары заполняется, если на подотчетные средства приобретались материалы, сырье, товары и прочее, которые подлежат дальнейшему учету в организации. Если в оправдательных документах выделен НДС и организация находится на ОСНО, то прямо в Авансовом отчете можно заполнить данные счета-фактуры, выставленного на организацию, на основании которого можно принять НДС к вычету. В случае, если счет/фактура отсутствует, а есть только чек, то такой НДС спишется на затраты, к вычету его предъявить нельзя.

Далее при необходимости заполняется вкладка Возвратная тара, если таковая имелась при приобретении Товаров.

Если из подотчетных средств производилась Оплата поставщику за услуги, учитываемые на счете 60 или 76, то заполняется вкладка Оплата.

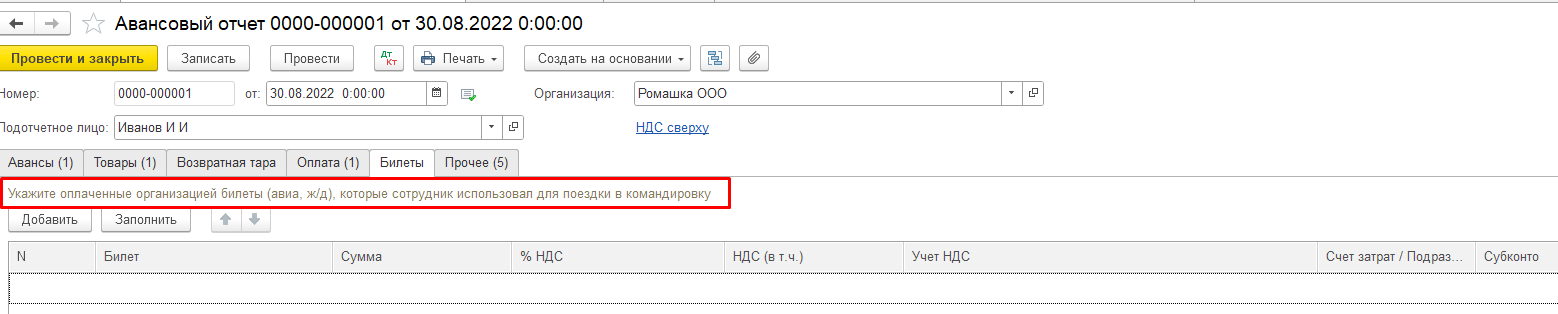

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

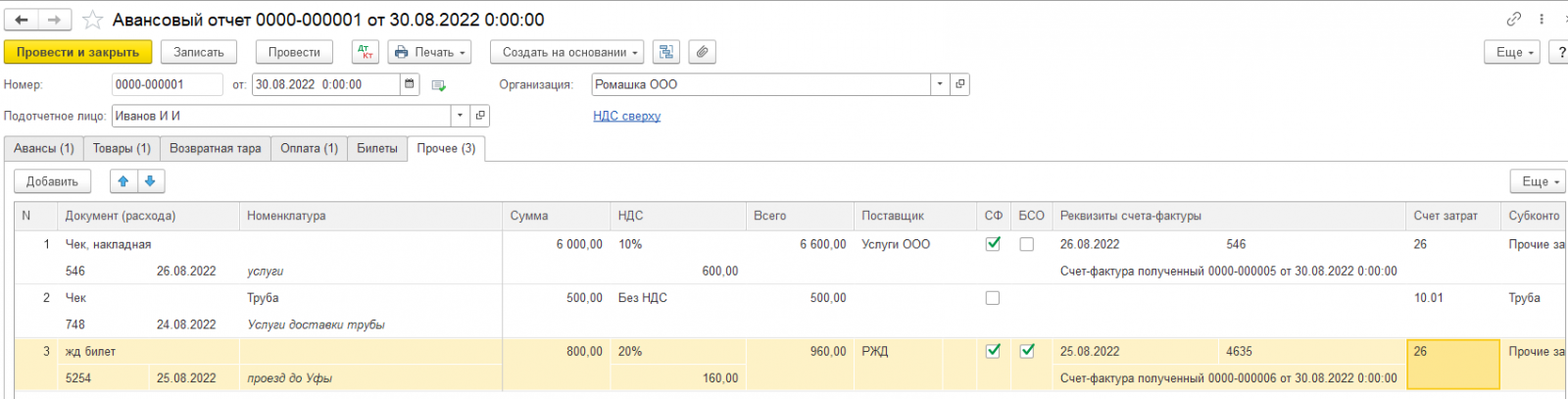

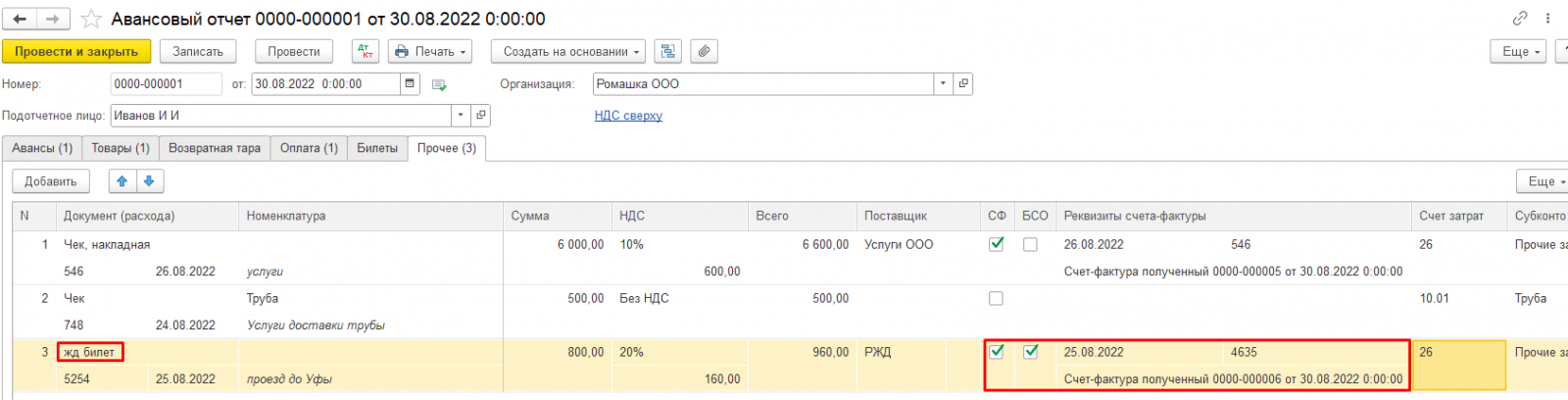

Все остальные расходы подотчетных сумм, подтвержденные любыми первичными документами, можно зафиксировать на вкладке Прочее. На данной вкладке вносятся все сведения о прилагаемых первичных документах. Первичные документы могут быть как внешние – чек, счет-фактура и т.д., так и внутренние – Приказ, акт на списание и прочее.

Прочие – расходы, которые не включились в остальные вкладки (не МПЗ с количественным учетом, не Оплата, с учетом по поставщику услуг)

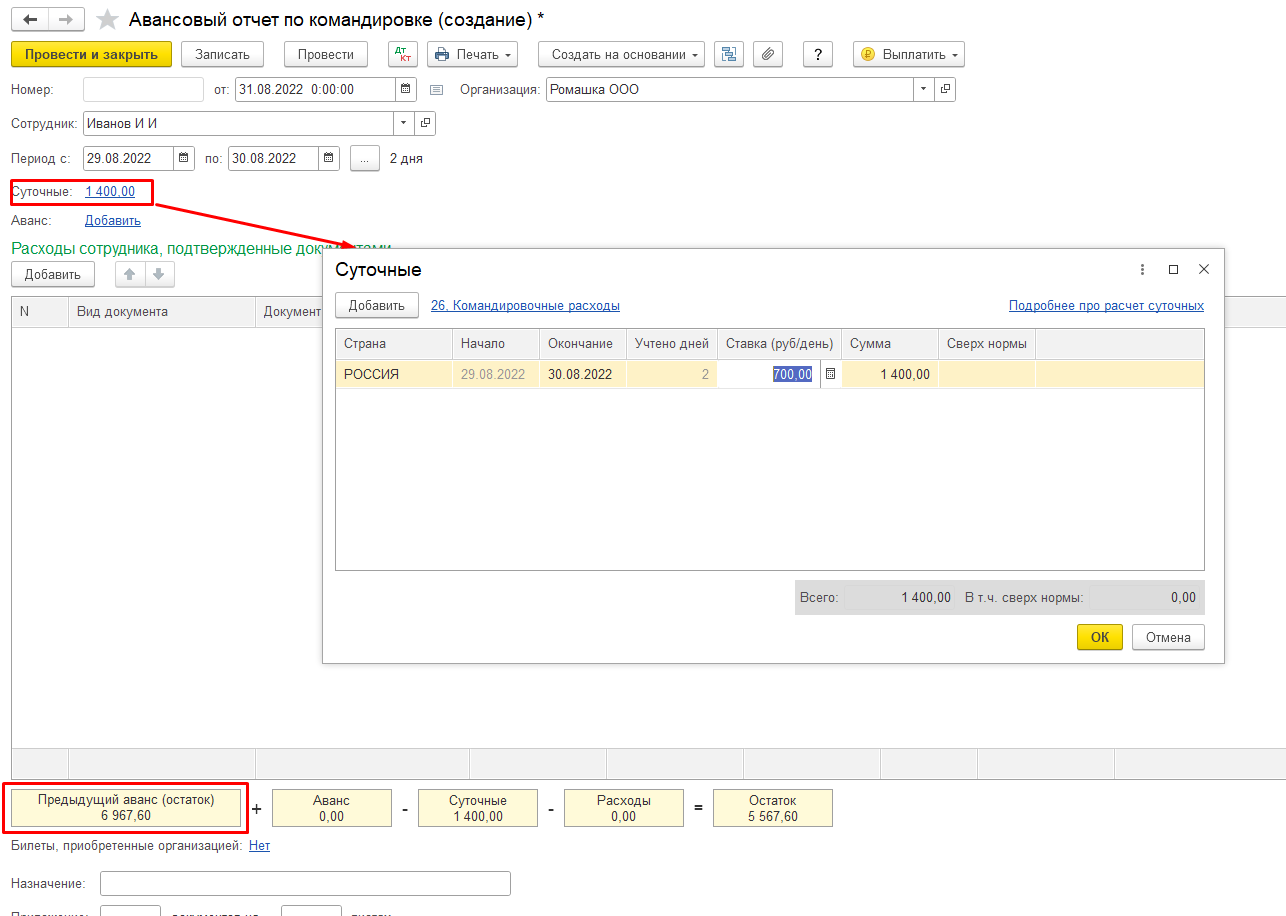

К Прочим могут относиться и Командировочные расходы, на основании Командировочного удостоверения, с оплатой суточных расходов (обратите внимание, что согласно ст.217 НК РФ регулируется максимальный размер суточных, не облагаемых НДФЛ: 700 рублей при командировке по России и 2500 в другие страны. Т.е. суточные сверх этих норм должны облагаться НДФЛ), но расходы по командировке лучше проводить отдельным Авансовым отчетом по Командировке (ниже рассмотрен пример).

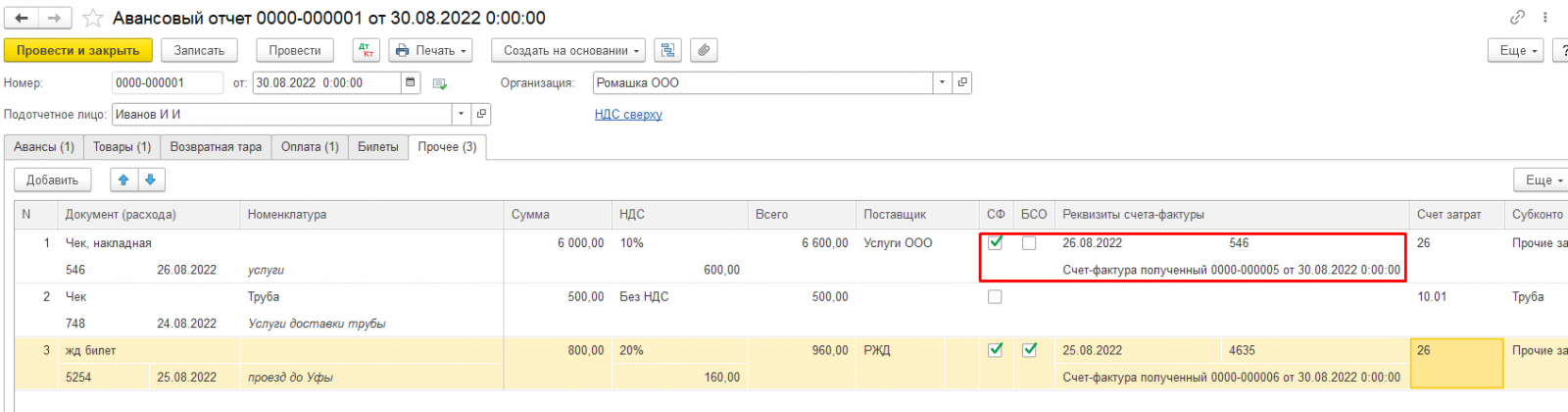

Если к Авансовому отчету приложен счет-фактура, с выделенным НДС, то ставится флаг СФ и на этом основании НДС можно предъявить к вычету

В ситуации, когда к Авансовому отчету прилагаются документы с признаками бланка строгой отчетности (ж/д или авиабилеты), также с выделенным НДС (вместо счета-фактуры), тогда в Авансовом отчете проставляются флаги СФ и БСО. При проведении Авансового отчета автоматически создается запись о полученном Счете-фактуре и НДС можно предъявить к вычету.

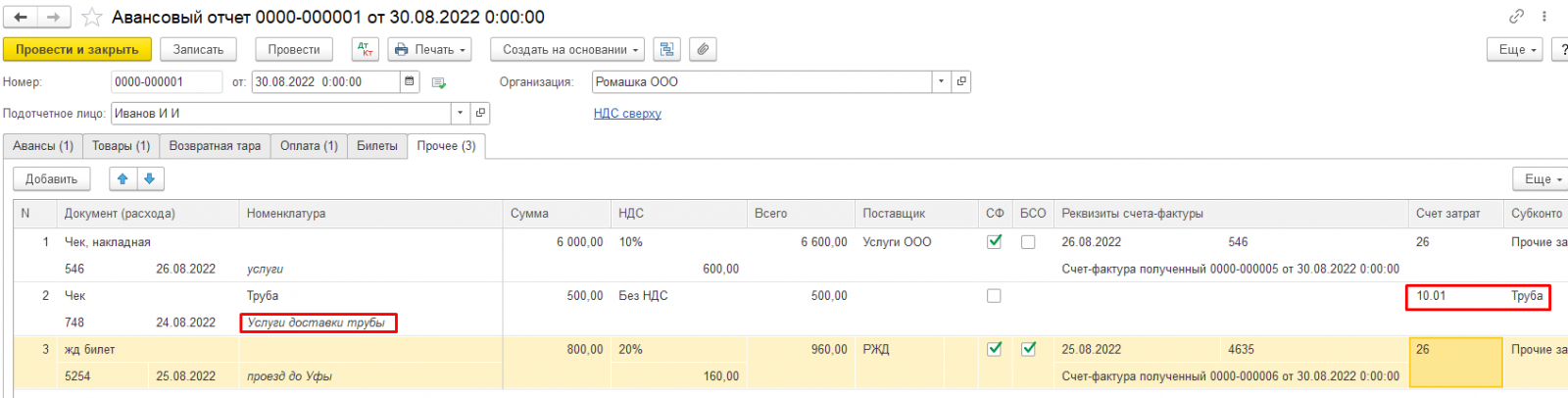

При приобретении материалов могут возникнуть дополнительные расходы по доставке, сборке и прочее. Данные расходы учитываем на вкладке Прочее, на их сумму можно увеличить стоимость приобретенного материала (товара), оприходовав их на необходимую номенклатуру и на тот же счет, что и сам материал (товар)

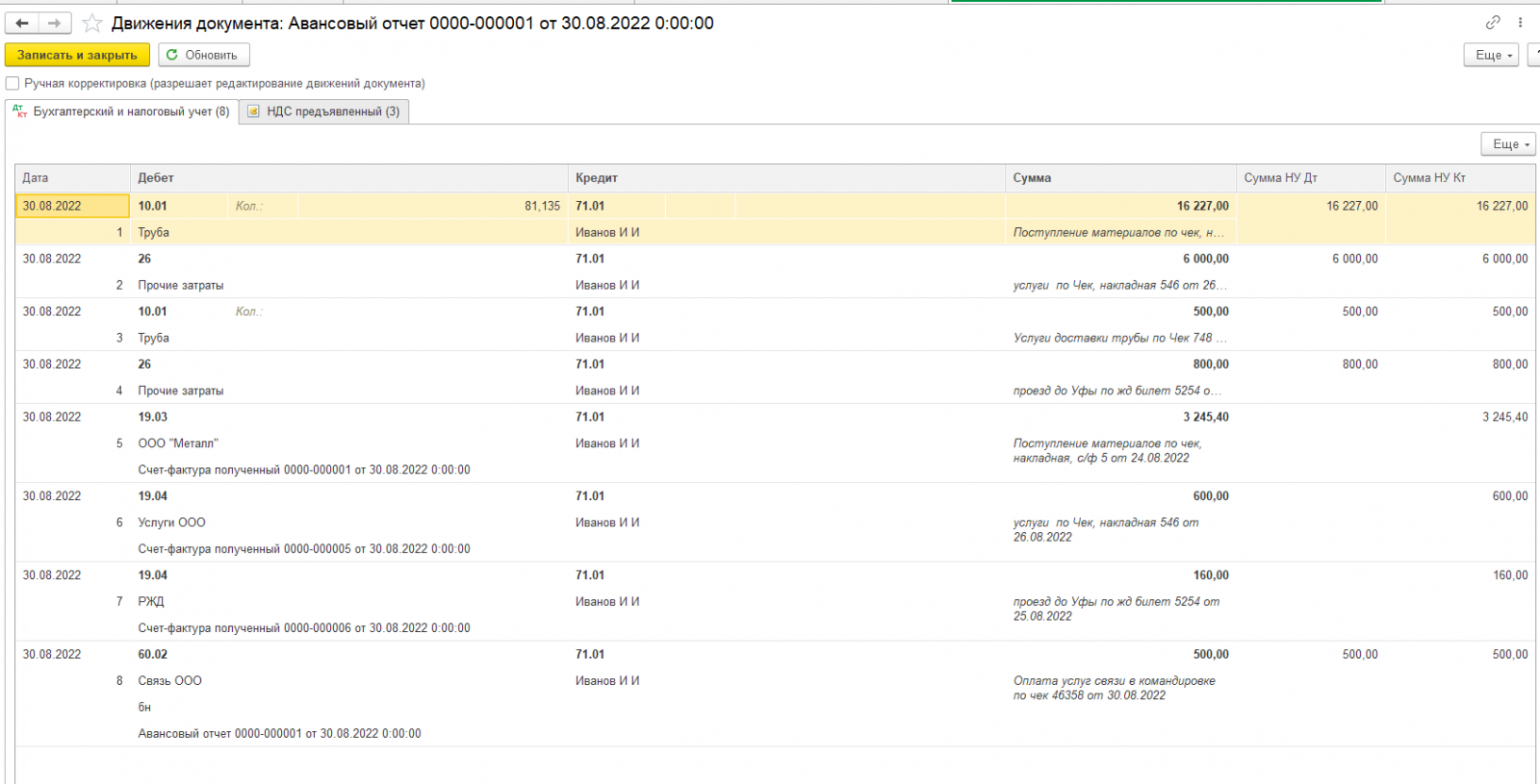

При проведении Авансового отчета формируются проводки по всем проведенным операциям

А также (при ОСНО) формируются записи на вкладке НДС предъявленный

По кнопке Печать из Авансового отчета можно распечатать сам Авансовый отчет, а также (при приобретении Товаров) Приходный ордер (М-4)

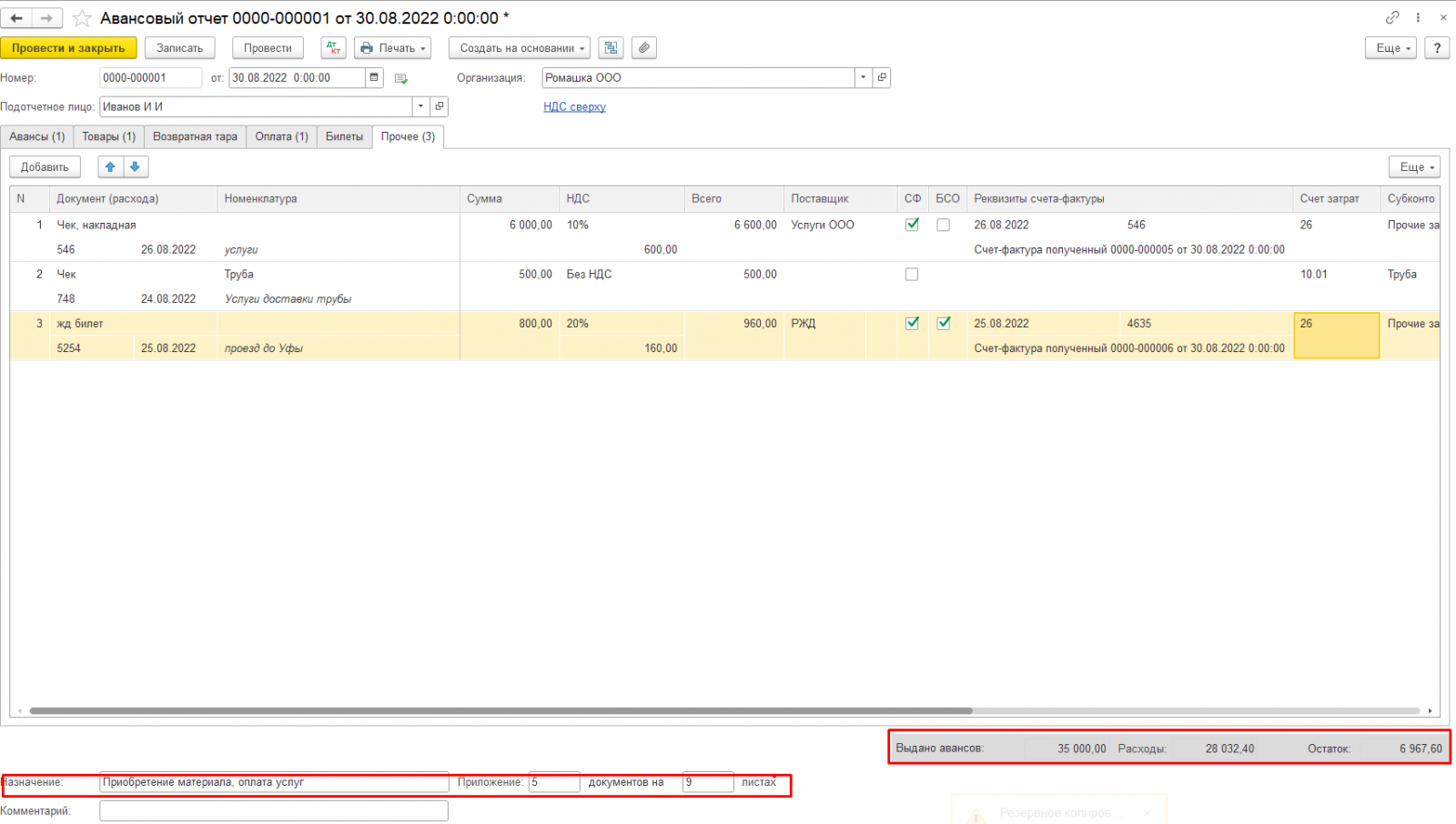

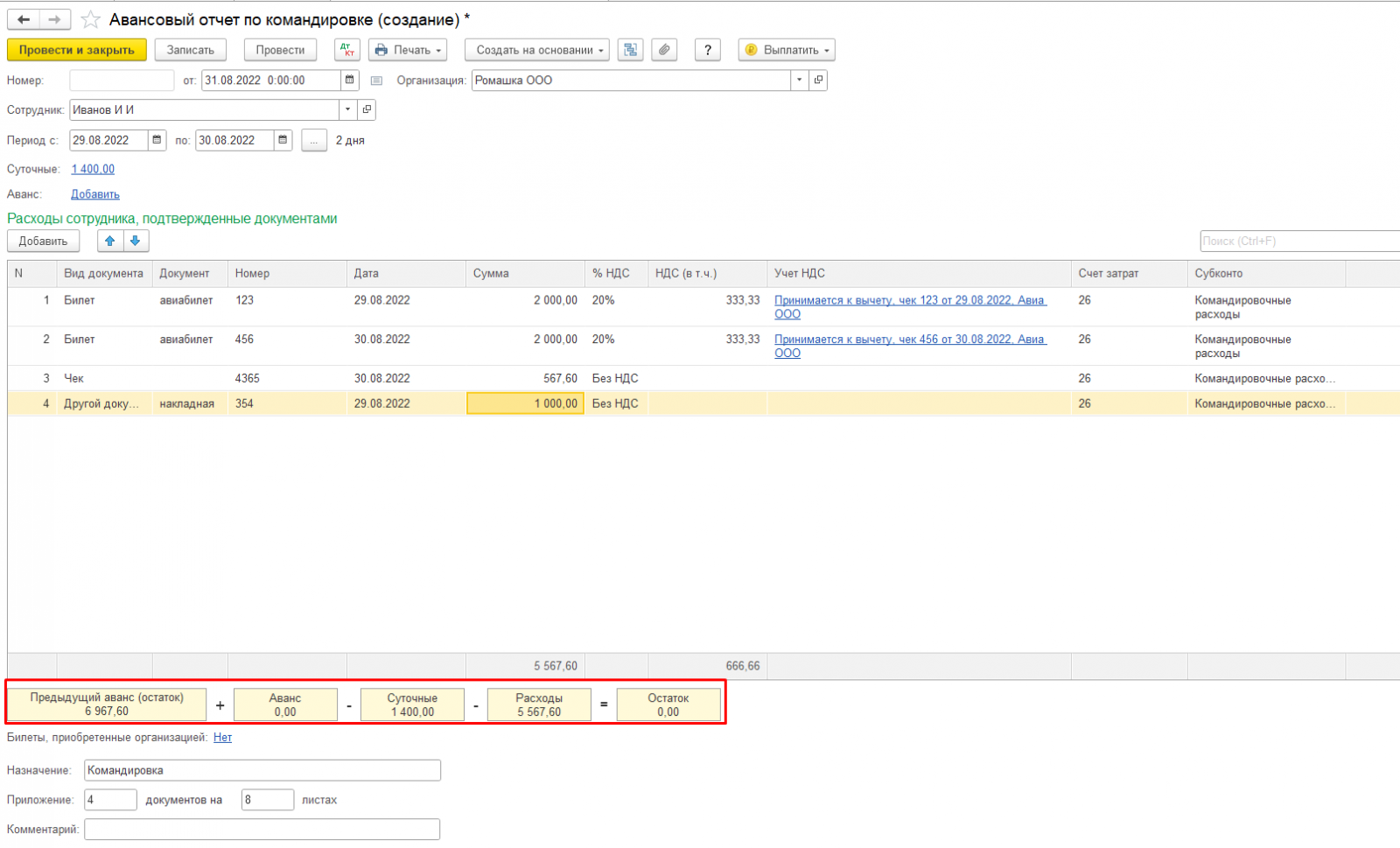

В нижней части Авансового отчета заполняются сведения о Назначении, количестве приложенных документов, которые в последствии отразятся в печатном виде. Также там отражаются все сведения о полученном авансе, общей сумме расхода по Авансовому отчету, а также сумма оставшегося аванса, либо перерасхода.

На основании Авансового отчета можно создать ряд документов, что облегчит внесение данных

Если при проведении Авансового отчета сумма аванса остается с минусом (перерасход), организация обязана возместить подотчет выплатой через кассу или перечислением на карту.

В случае, если сумма аванса израсходована не полностью, осталась у Подотчетного лица – данная сумма подлежит возврату в кассу либо на Р/с организации. Если планируется в ближайшее время расход данным Подотчетным лицом, то сумма аванса остается (можно не сдавать), а при оформлении следующего Авансового отчета автоматически встает в документе, как имеющийся аванс.

Пример 2: Авансовый отчет по командировке

По командировкам целесообразно заполнять отдельный авансовый отчет.

При создании Авансового отчета по командировке Суточные установлены автоматически, согласно ст.217 НК РФ. Если в организации локальными документами установлен другой размер суточных, то можно внести изменения, но с сумм превышения максимального размера нужно удерживать НДФЛ.

Также в Авансовом отчете автоматически отражается имеющаяся у Подотчетного лица сумма Аванса.

Также можно внести еще сумму Аванса по кнопке Добавить

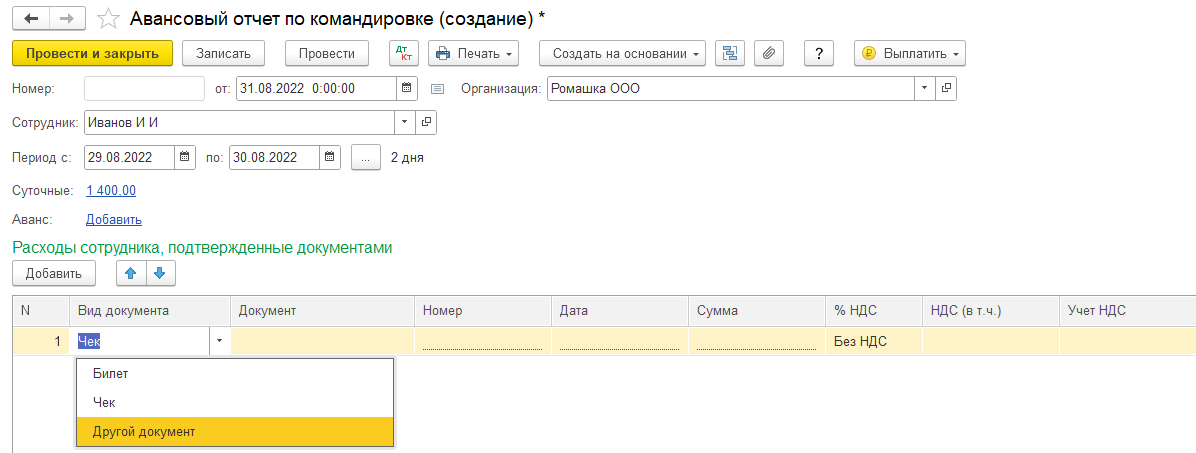

В поле Расходы сотрудника, подтвержденные документально по кнопке Добавить регистрируются все первичные документы, подтверждающие расходы в командировке

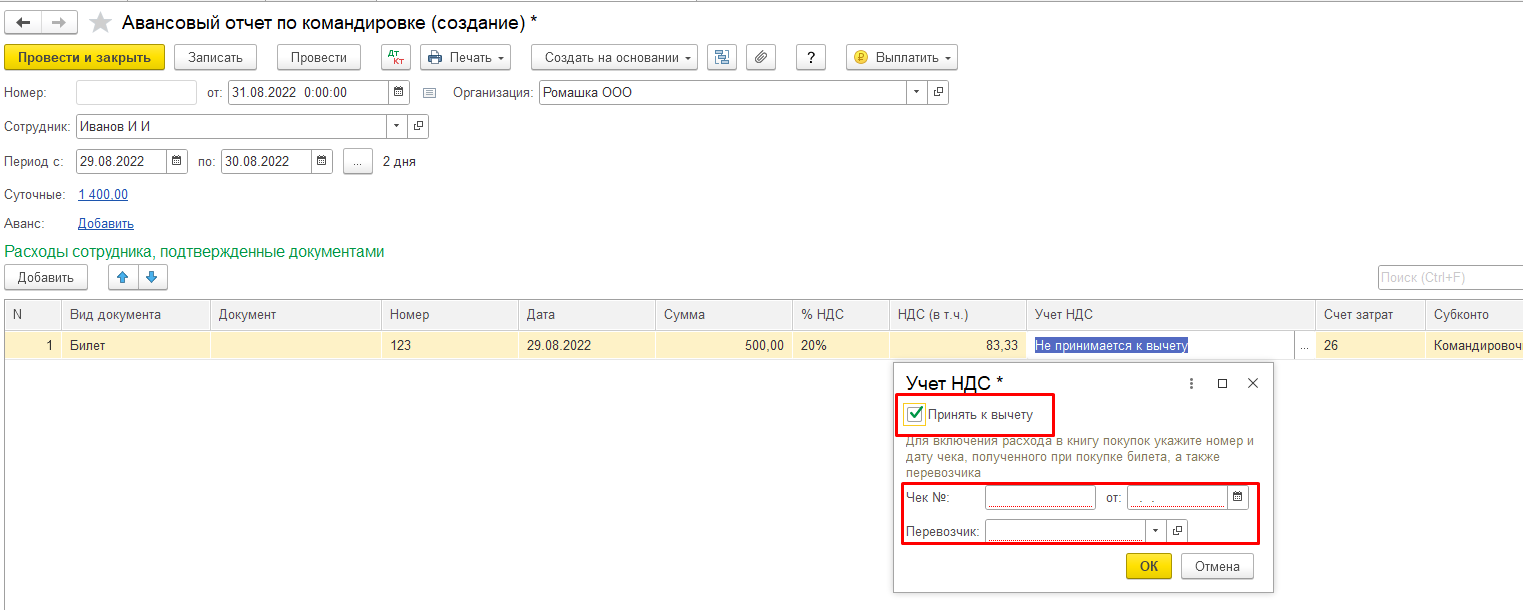

При заполнении сведений можно также в столбце НДС изменить % НДС, а в столбце Учет НДС внести необходимые данные документа для предъявления НДС к вычету

Если расход подтвержден Бланком Строгой отчетности (Билетом), то Учет НДС заполняется по чеку, с указанием перевозчика

Расходы сотрудника заполнить интуитивно достаточно легко, имея соответствующие документы. Во всех остальных моментах Авансовый отчет и Авансовый отчет по командировке практически идентичны.

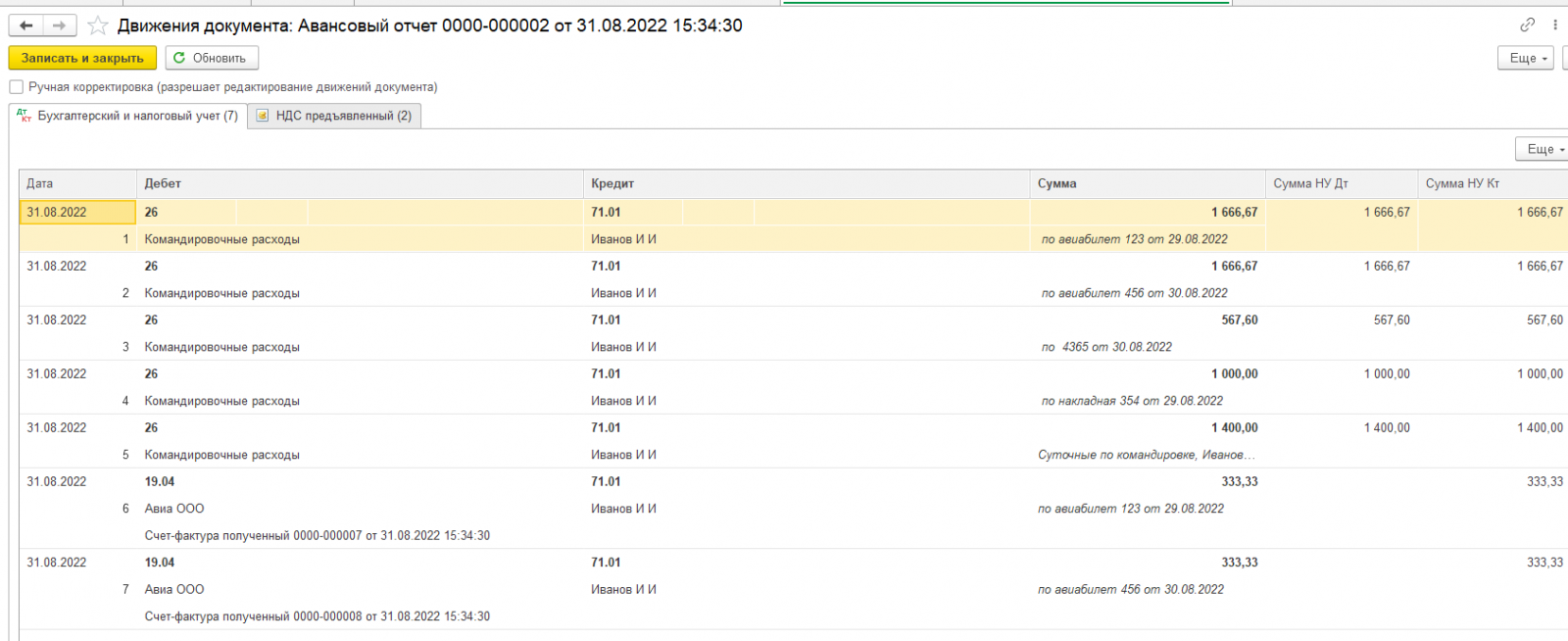

При проведении создаются проводки

А также (при ОСНО) заполняется вкладка НДС предъявленный

По кнопке Печать и Создать на основании открываются те же возможности, что и в обычном Авансовом отчете.

Подводя итог, можно сказать, что Авансовый отчет в 1с Бухгалтерия – достаточно простой в заполнении, интуитивно понятный документ, в котором можно корректно отразить все документально подтвержденные расходы Подотчетного лица, связанные с деятельностью организации.

Остались вопросы? Звоните нашим специалистам по номеру телефона +7 3532 43-05-17. Обязательно проконсультируем!