Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств, в ходе которой документально подтверждается их наличие, состояние и оценка.

Обязанность проведения инвентаризации активов и обязательств установлена:

- ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее – Закон № ФЗ-402);

- п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение № 34н).

Случаи, сроки, порядок проведения, перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно, за исключением обязательной инвентаризации (ч. 3 ст. 11 Закона № ФЗ-402, п. 26 Положения № 34н, п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13 июня 1995 г. № 49 (далее – Методические указания № 49). Случаи обязательного проведения инвентаризации установлены п. 27 Положения № 34н и п. 1.5, 1.6 Методических указаний № 49.

Порядок проведения инвентаризации денежных средств и оформления ее результатов определен в пп. 3.39 – 3.43 Методических указаний № 49. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (путевки в санатории, почтовые марки, билеты и др.).

Если выявлена недостача денежных средств в кассе организации, работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения и затребовать письменные объяснения с материально ответственного работника (ч. 2 ст. 247 ТК РФ). Взыскание причиненного ущерба с виновного работника производится по распоряжению работодателя в сумме, не превышающей его среднемесячного заработка (ст. 241, ч. 1 ст. 248 ТК РФ). Распоряжение об удержании должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ч. 1 ст. 248 ТК РФ). Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом (ч. 2 ст. 248 ТК РФ).

Размер удержаний при каждой выплате заработной платы в общем случае не может превышать 20 процентов после удержания НДФЛ (138 ТК РФ, письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852).

Работник может добровольно полностью или частично возместить сумму причиненного ущерба. В этом случае он должен предоставить работодателю письменное обязательство с указанием конкретных сроков платежей. По соглашению сторон возможно погашение ущерба с рассрочкой платежа (ч. 4 ст. 248 ТК РФ).

Бухгалтерский учет

Выявленные при инвентаризации расхождения подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Закона № ФЗ-402).

В бухгалтерском учете расхождения между фактическим наличием денежных средств в кассе организации и данными бухгалтерского учета отражаются в следующем порядке (п. 28 Положения № 34н):

- излишек денежных средств, увеличивает финансовые результаты организации;

- недостача денежных средств относится на счет виновных лиц, а если виновные не установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов деятельности.

На счетах бухгалтерского учета списание недостачи денежных средств в кассе отражается записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) и планом счетов в программе "1С:Бухгалтерия 8":

- Дт 94 "Недостачи и потери от порчи ценностей" Кт 50 "Касса" – в размере выявленной недостачи денежных средств в кассе организации.

- Дт 73.02 "Расчеты по возмещению материального ущерба" (76.2 "Расчеты по претензиям") Кт 94 "Недостачи и потери от порчи ценностей" – в сумме недостачи денежных средств, признанной виновным лицом или присужденной судом к взысканию;

- Дт 70 "Расчеты с персоналом по оплате труда" Кт 73.02 "Расчеты по возмещению материального ущерба" (76.2 "Расчеты по претензиям") – в сумме удержания недостачи из заработной платы сотрудника;

- Дт 91.02 "Прочие расходы" Кт 94 "Недостачи и потери от порчи ценностей" – в сумме недостачи денежных средств, если виновные лица не выявлены или суд отказал во взыскании с них убытков.

Налоговый учет

Для целей налога на прибыль убытки от хищений денежных средств, виновники которых не установлены, признают во внереализационных расходах согласно пп. 5 п. 2 ст. 265 НК РФ. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Для целей исчисления налога на прибыль недостача денежных средств учитывается:

- если виновное лицо установлено – во внереализационных расходах на дату признания суммы ущерба виновным лицом или вступления в силу решения суда о взыскании с виновного суммы ущерба с одновременным признанием этой же суммы во внереализационных доходах (письмо Минфина РФ от 27.08.2014 № 03-03-06/1/42717, п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ);

- если виновное лицо не установлено – во внереализационных расходах на дату документа уполномоченного государственного органа, подтверждающего, что виновные лица не установлены или что недостача вызвана чрезвычайным происшествием (пожар, наводнение и пр.) (пп. 5 – 6 п. 2 ст. 265 НК РФ);

- если виновное лицо не установлено и у организации отсутствует подтверждающий документ, выданный уполномоченным государственным органом, то сумма недостачи не будет учитываться в расходах для целей исчисления налога на прибыль.

Излишки денежных средств, выявленные в результате инвентаризации, признаются внереализационными доходами организации (п. 20 ст. 250 НК РФ).

Для проведения инвентаризации кассы (в программе 1С Бухгалтерия предприятия с релиза 3.0.112 и выше) в программе используется документ "Инвентаризация кассы" (рис. 1).

- Раздел: Банк и касса – Инвентаризация кассы.

- Кнопка "Создать".

- В поле "от" укажите дату проведения инвентаризации. Установите переключатель "Касса" в положение "По основной деятельности", если проводится инвентаризация кассы по основной деятельности организации, или "По деятельности платежного агента", если проводится инвентаризация кассы платежного агента (выбранное значение выделяется шрифтом зеленого цвета).

- На закладке "Ценности":

- заполните табличную часть документа по кнопке "Заполнить" (автоматически по учетным данным) или по кнопке "Добавить" (вручную);

- при добавлении новых строк вручную:

- в колонке "Вид ценностей" выберите вид денежного актива ("наличные деньги" или "денежный документ" для основной деятельности либо только "наличные деньги" для деятельности налогового агента), затем для вида актива "денежный документ" выберите сам актив из справочника "Номенклатура денежных документов";

- в колонке "Валюта" выберите валюту денежного актива;

- в колонке "Счет учета" выберите счет, на котором учитывается денежный актив;

- в колонке "Сумма факт" укажите фактическую сумму наличия денежных активов в кассе на момент проведения инвентаризации, отклонение фактического значения от учетного будет выведено автоматически в колонке "Отклонение".

На закладке "Проведение инвентаризации":

- в полях "Период с" и "по" установите срок проведения инвентаризации;

- в полях "Документ", "№" и "от" выберите один из вариантов документа ("Приказ", "Постановление" или "Распоряжение"), на основании которого проводится инвентаризация, и укажите его номер и дату;

- в поле "Причина" укажите причину проведения инвентаризации расчетов.

На закладке "Инвентаризационная комиссия":

- по кнопке "Добавить" выберите членов инвентаризационной комиссии;

- в колонке "Председатель" отметьте флажком председателя комиссии.

Кнопка "Провести". Документ не формирует проводок.

Для вывода на печать приказа о проведении инвентаризации (ИНВ-22) и акта инвентаризации наличных денежных средств (ИНВ-15) используйте кнопку "Печать". В печатную форму документа можно внести изменения (рис. 2).

- Кнопка "Редактирование" включает или отключает режим редактирования печатной формы документа (если кнопка не видна на панели, команду можно выбрать по кнопке "Еще").

- По кнопке "Сохранить" отредактированную печатную форму документа можно сохранить на диске или присоединить к документу для дальнейшего использования (если кнопка не видна на панели, команду можно выбрать по кнопке "Еще").

Рис. 1

.png)

Рис. 2

.png)

Отражение в учете недостачи денежных средств в кассе

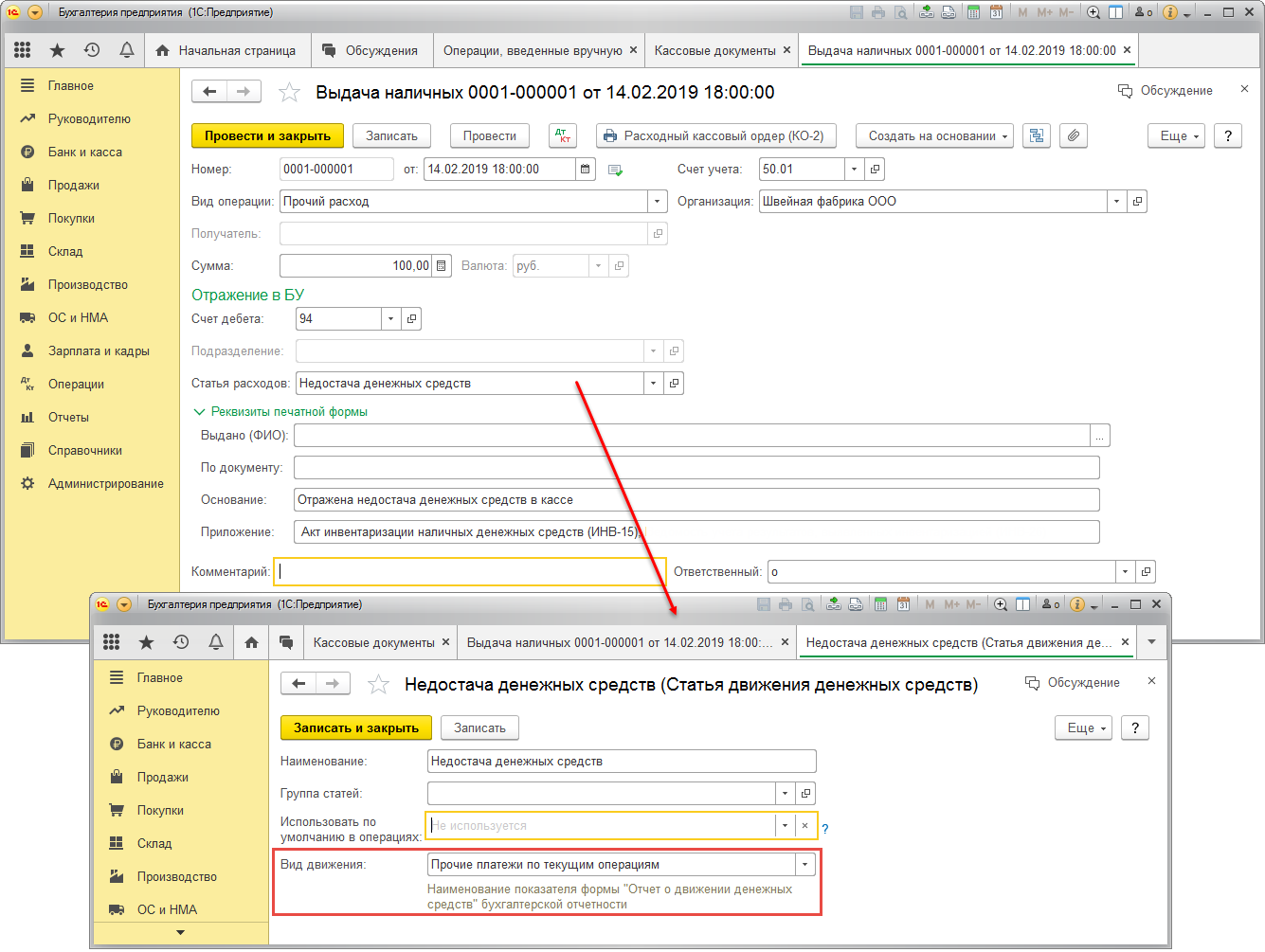

Документ "Выдача наличных" (рис. 3):

- Раздел: Банк и касса – Кассовые документы.

- Кнопка Выдача.

- Выберите Вид операции – "Прочий расход".

- В поле Сумма укажите сумму недостачи денежных средств.

- В поле Счет дебета укажите счет 94 "Недостачи и потери от порчи ценностей".

- В поле Статья расходов выберите (при необходимости создайте новую) статью движения денежных средств с видом движения "Прочие платежи по текущим операциям".

- В блоке Реквизиты для печатной формы:

- В поле Основание укажите – "Отражена недостача денежных средств в кассе".

- В поле Приложение укажите реквизиты акта инвентаризации наличных денежных средств, ведомости учета результатов, выявленных инвентаризацией.

Рис. 3

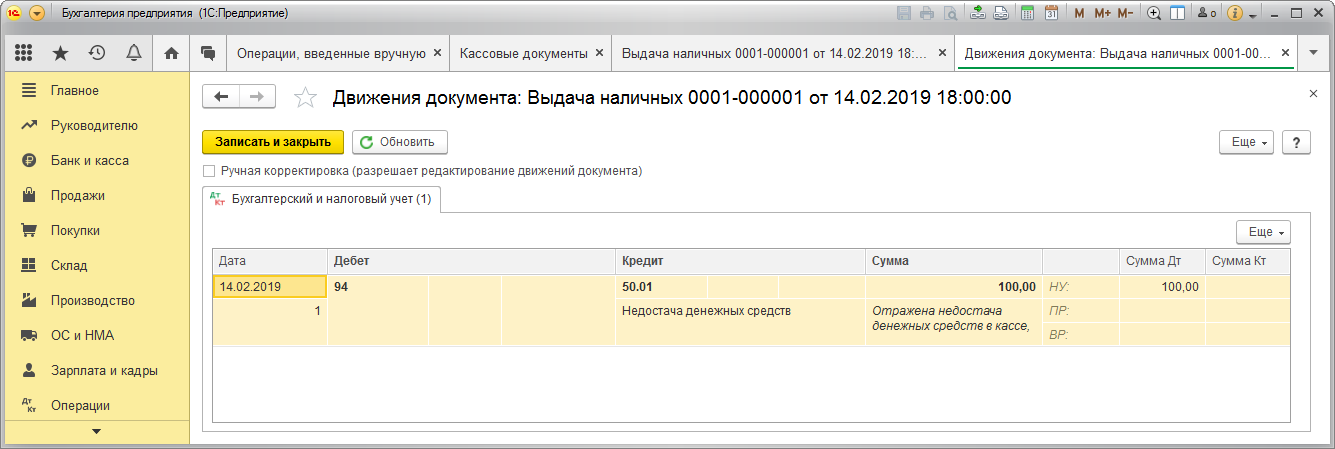

По кнопке посмотрите результат проведения документа (рис. 4).

Рис. 4

Наши специалисты всегда готовы ответить на любые ваши вопросы. Просто свяжитесь с нами по телефону +7 3532 45-01-69, либо напишите в онлайн-чат. Мы всегда поможем!