8 июня 2020 года принят и опубликован Федеральный закон от 08.06.2020 № 172-ФЗ (далее – Закон № 172-ФЗ), который вносит поправки, в числе прочих предусматривающие освобождение некоторых категорий налогоплательщиков от уплаты налогов и взносов за второй квартал. Речь идет о прощении налогов, которое обещал президент РФ в связи с коронавирусом.

Закон № 172-ФЗ вступил в силу 8 июня 2020 года, однако распространяется на правоотношения, возникшие с 1 января 2020 года. Следовательно, все предписанные льготы можно применять ретроспективно с 1 апреля 2020 года, а не с даты вступления Закона № 172-ФЗ в силу.

В соответствии с Законопроектом, организации и предприниматели признаются работающими в наиболее пострадавшей отрасли, если этот вид деятельности указан в качестве основного в ЕГРЮЛ (ЕГРИП) на 01.03.2020. В Законопроекте установлено, что для этих категорий плательщиков, за период с апреля по июнь 2020 года установлены следующие ставки страховых взносов:

- в ПФР – 0 %;

- в ФФОМС – 0 %;

- в ФСС на ОСС – 0 %.

Льготные категории плательщиков по выплатам физическим лицам, начисленным за апрель, май и июнь, исчисляют страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 0 процентов.

Формулировка в Законе № 172-ФЗ свидетельствует о том, что нулевая ставка по страховым взносам применяется ко всем выплатам физическим лицам за второй квартал (апрель, май, июнь). При этом буквальное толкование этой нормы говорит о том, что период начисления выплат значения не имеет.

Это правило применимо ко всем выплатам и не зависит от того, превышен размер предельной базы по данному виду взносов или нет.

Следует напомнить, что для организаций и предпринимателей, которые являются субъектами малого предпринимательства и работают в наиболее пострадавших отраслях, предусмотрен перенос сроков уплаты страховых взносов с выплат физическим лицам за март - май на 6 месяцев.

Однако поскольку круг освобождения от взносов шире, то те лица, которые уже заплатили взносы за апрель и май, так как не имеют права на перенос сроков, либо не использовали это право, могут эти суммы зачесть в следующем периоде (п. 1 ст. 431 НК РФ).

Если в течение апреля - июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, будут производить оплату пособий, то зачесть эти суммы они смогут в следующих периодах (п. 9 ст. 431 НК РФ).

Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

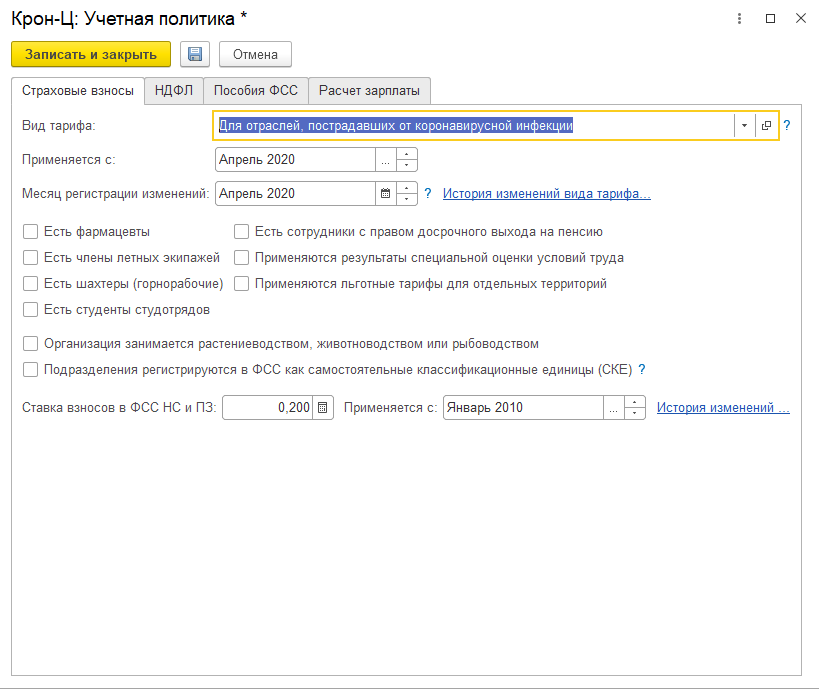

В программу «1С: Зарплата и управление персоналом 8» редакции 3 (а так же в другие типовые решения) добавлен новый льготный нулевой тариф страховых взносов для отраслей, пострадавших от коронавирусной инфекции.

Устанавливается данный тариф следующим образом Настройки – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика. В настройке Учетной политики необходимо указать тариф «Для отраслей, пострадавших от коронавирусной инфекции» с апреля 2020 года по ссылке «История изменений вида тарифа».

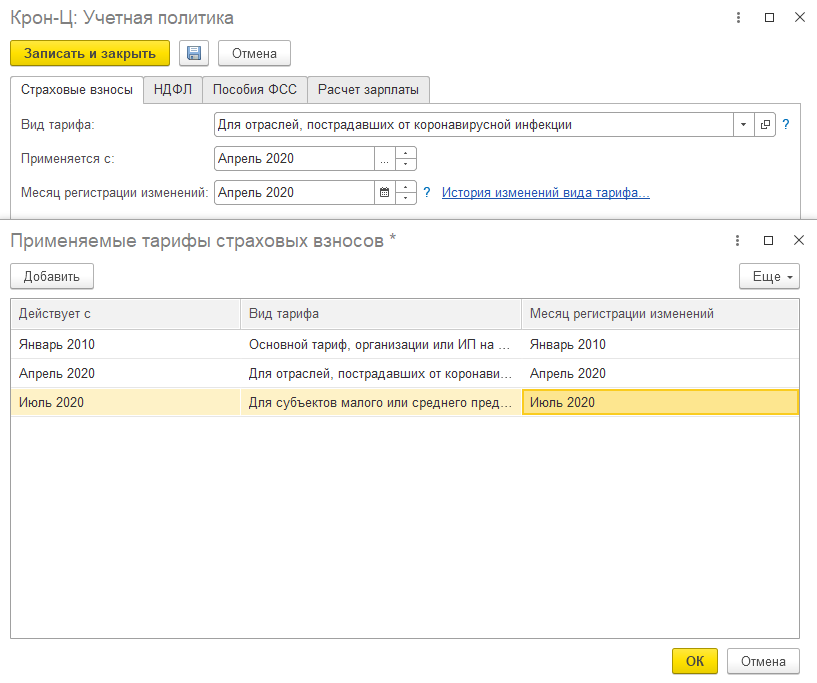

С июля 2020 г. необходимо в программе указать ранее используемый тариф. Чтобы это не отслеживать, установить тариф можно и сейчас. Необходимо нажать на ссылку История изменений вида тарифа и указать необходимый тариф страховых взносов с июля 2020 года.

Если расчет страховых взносов за апрель выполнен до установки нулевого тарифа, то перерасчет в мае произойдет автоматически.

Все вопросы по работе в программах Вы можете задать по телефону (3532) 45-01-69