Доходы в виде материальной выгоды, полученные в 2021 - 2023 гг. (коды дохода 2610, 2630, 2640, 2641), не облагаются НДФЛ в соответствии с новым п. 90 ст. 217 НК РФ (пп. "в" п. 7 ст. 2, п. 5 ст. 5 Федерального закона от 26.03.2022 № 67-ФЗ).

ФНС сообщает, что следует представить уточненную форму 6-НДФЛ за 2021 год. Зачет излишне удержанного налога в счет платежей 2022 года невозможен, предусмотрен только возврат налога за 2021 год из ИФНС (Письмо ФНС России от 28.03.2022 № БС-4-11/3695@).

В зарплатной программе начиная с версий 3.1.21.75 / 3.1.18.435 материальная выгода (доходы с кодами 2610, 2630, 2640, 2641) автоматически становится необлагаемой НДФЛ.

Возврат излишне удержанной суммы НДФЛ с дохода в виде материальной выгоды за 2021 - 2022 гг. производится налоговым агентом в порядке, предусмотренном ст. 231 НК РФ (письмо ФНС России от 28.03.2022 № БС-4-11/3695@).

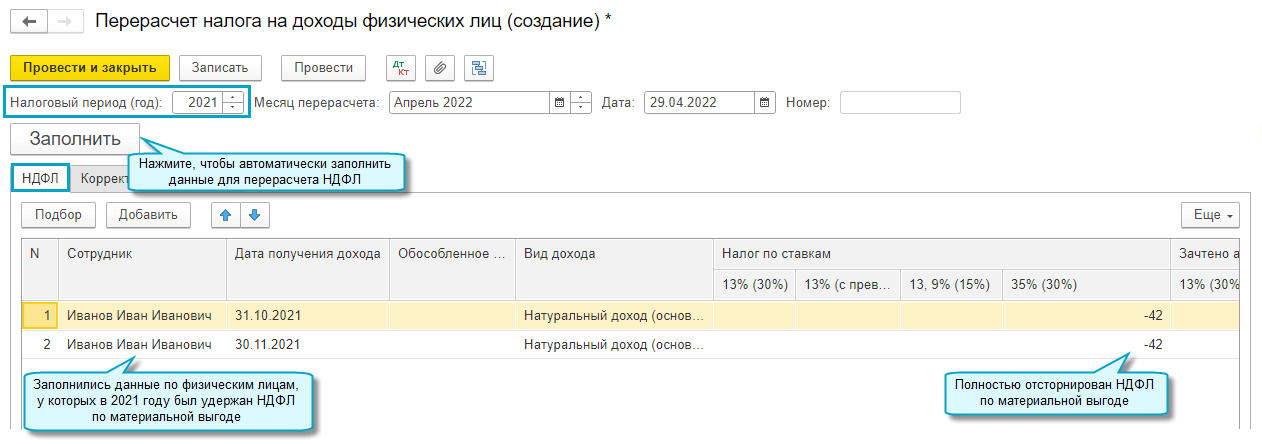

В программе перерасчет НДФЛ с материальной выгоды за прошлые периоды можно выполнить с помощью документа "Перерасчет НДФЛ" (раздел Налоги и взносы – Перерасчеты НДФЛ). В документе налог за прошлые периоды будет сторнироваться автоматически. Никаких дополнительных действий для перерасчета налога совершать не требуется.

Пример

Сотруднику в октябре 2021 года был предоставлен заем под 1 % годовых. За период с октября по декабрь 2021 года сотруднику был начислен доход в виде материальной выгоды в размере 1 020,09 руб., налог с материальной выгоды исчислен и удержан в размере 357 руб.

В первичном расчете по форме 6-НДФЛ за 2021 год, который был представлен в ФНС, был заполнен раздел 2 по ставке налога 35 % с суммой дохода в виде материальной выгоды, исчисленного и удержанного НДФЛ. В справке о доходах (приложении № 1 к расчету) также были заполнены сведения по ставке 35 % (рис. 1).

.png)

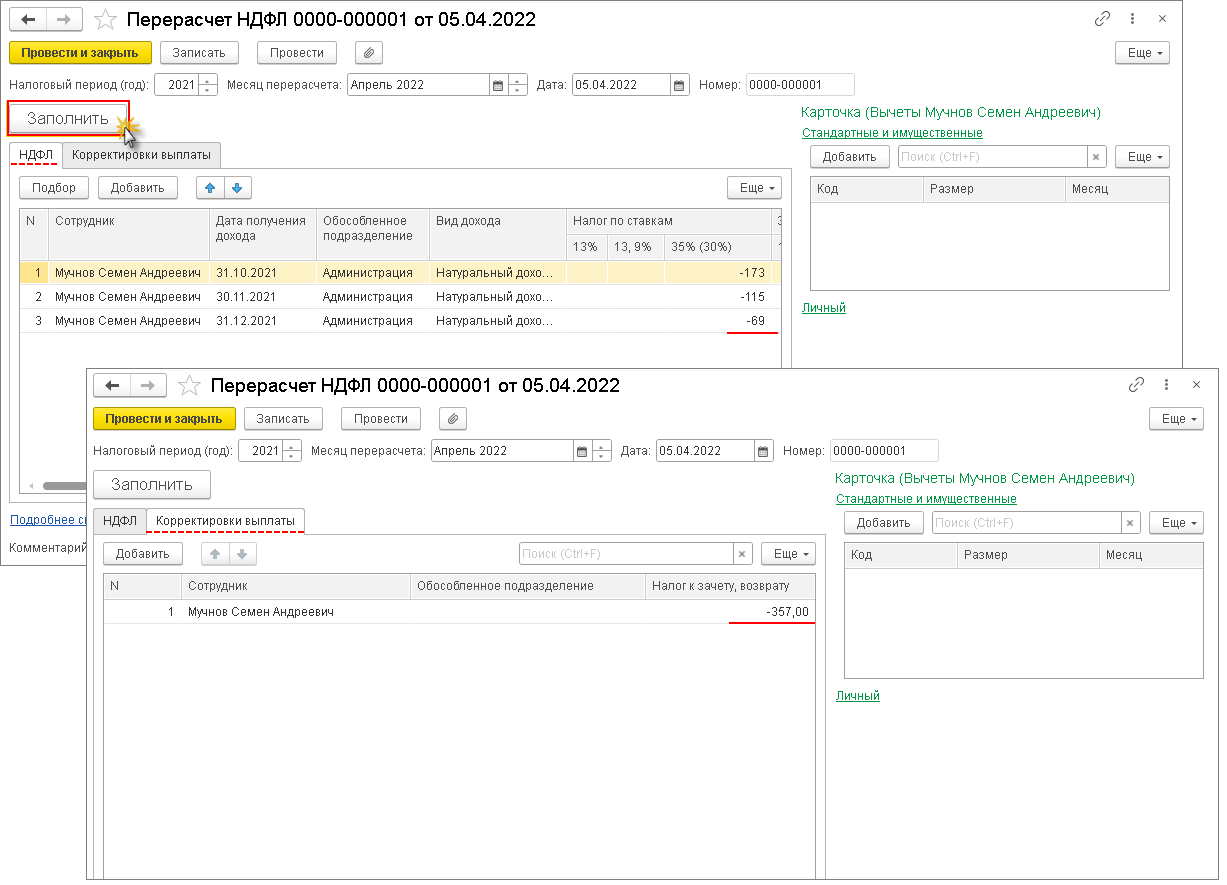

В апреле месяце решено перерасчитать НДФЛ с материальной выгоды за 2021 год. Для этого необходимо зарегистрировать документ "Перерасчет НДФЛ" (рис. 2). В поле "Налоговый период (год)" укажите период перерасчета. Кнопка "Заполнить". Налог за прошлые периоды будет сторнирован автоматически.

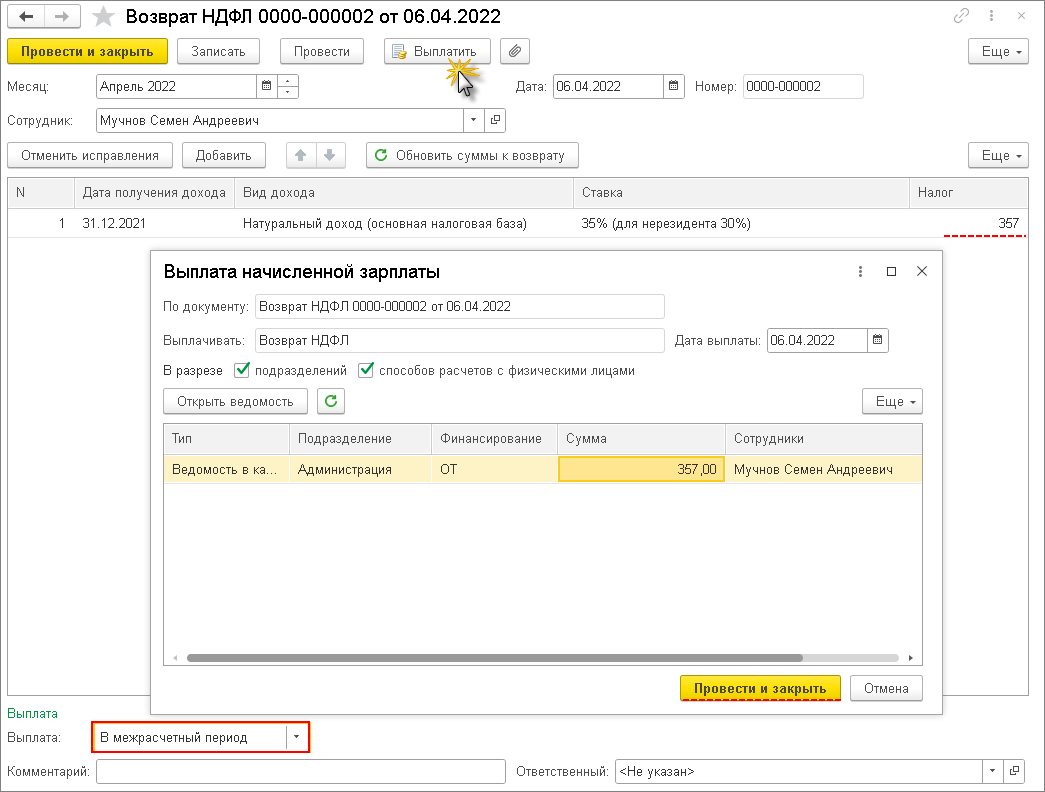

После того как от сотрудника будет получено письменное заявление на возврат суммы излишне удержанного налога, необходимо зарегистрировать документ "Возврат НДФЛ" (раздел Налоги и взносы – Возврат НДФЛ) (рис. 3). Если в документе указано, что выплата будет произведена в межрасчетный период, то перечислить сумму возврата можно сразу, не дожидаясь ближайшей выплаты зарплаты или аванса.

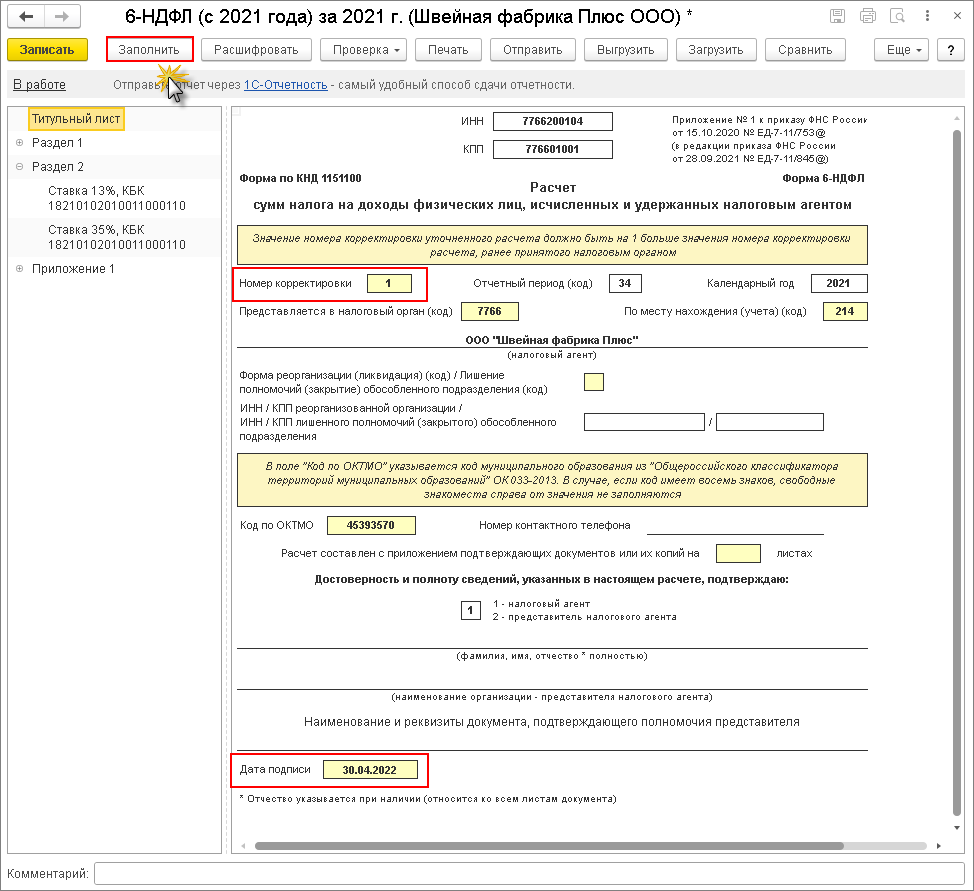

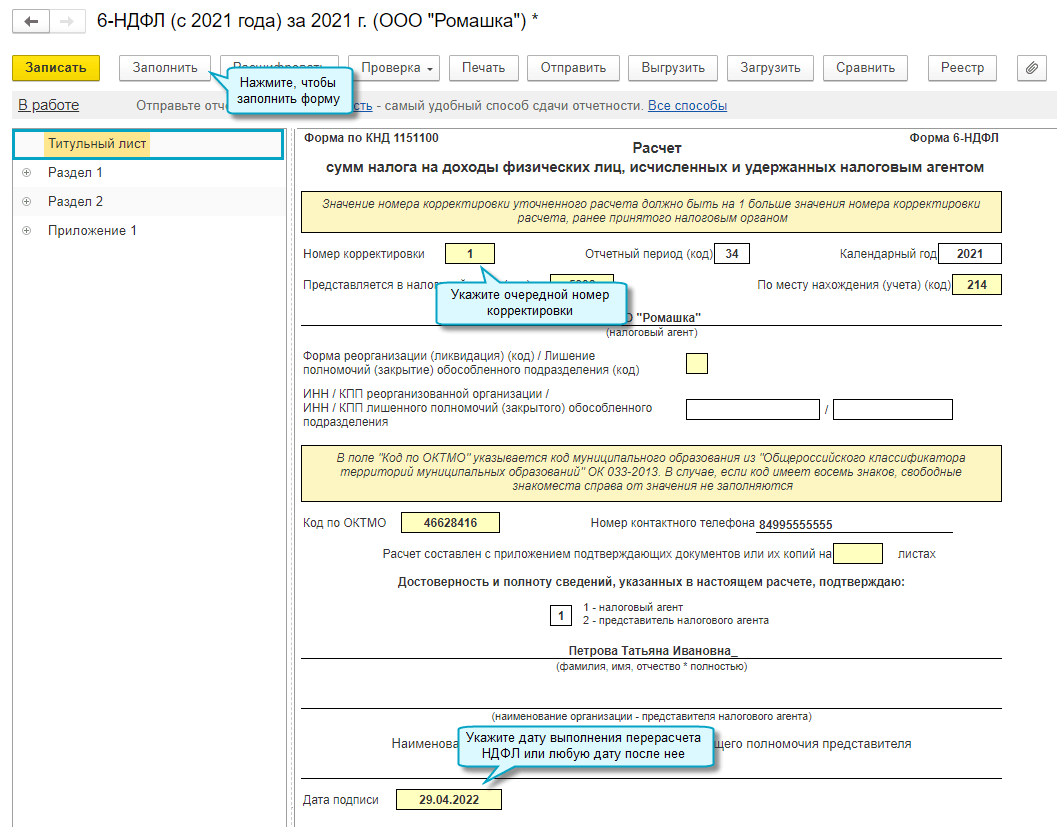

Далее необходимо в ФНС представить уточненный расчет по форме 6-НДФЛ. В нашем примере необходимо сформировать корректирующий расчет только за 2021 год (раздел Отчетность, справки – 1С-Отчетность) (если у вас был зарегистрирован доход по материальной выгоде по сотруднику, например, в сентябре, то потребуется сдавать не только уточненный отчет за год, но и за 9 месяцев 2021 года). На титульном листе расчета необхлдимо указать номер корректировки "1". В программе движения документа "Перерасчет НДФЛ" учитываются на последний день месяца, в котором произведен перерасчет налога (поле "Месяц перерасчета"). В нашем примере перерасчет произведен в апреле месяце, поэтому дату подписи отчета укажем последним числом месяца или позднее (рис. 4). Кнопка "Заполнить".

Корректирующий расчет за 2021 год будет заполнен следующим образом.

1. В разделе 1 корректировок никаких не производится.

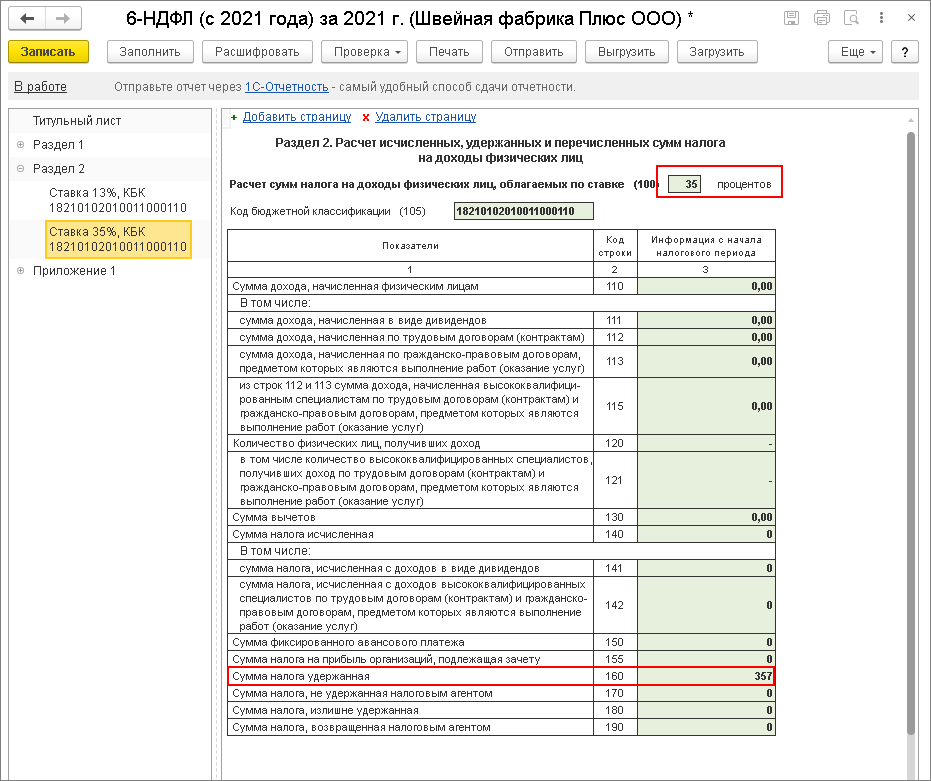

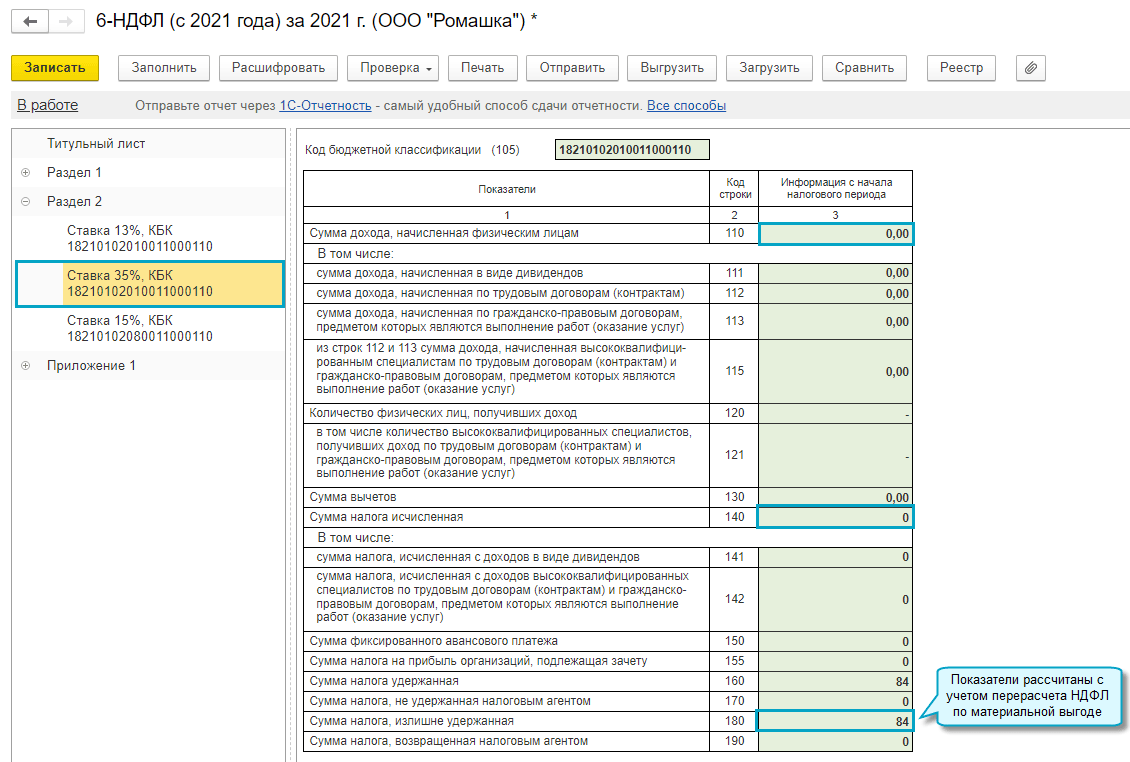

2. В разделе 2 по ставке 35 % (рис. 5) будет заполнена только строка 160 "Сумма налога удержанная" (т. к. налог действительно был удержан в этом отчетном периоде). Строка 180 "Сумма налога, излишне удержанная" заполнена не будет, потому что мы вернули излишне удержанный налог сотруднику. В программе излишне удержанный налог, который отражается в строке180, определяется на дату подписи отчета (титульный лист).

3. В справке о доходах сотрудника (приложении № 1 к расчету) доход и налог по ставке 35 % заполнен не будет (рис. 6). Кроме того уточненный расчет за 2021 год представляется с корректирующими справками о доходах только в отношении физических лиц, данные которых уточняются. Справка заполняется с присвоенным ранее номером в первичном расчете, в поле "Номер корректировки сведений" указывается "01".

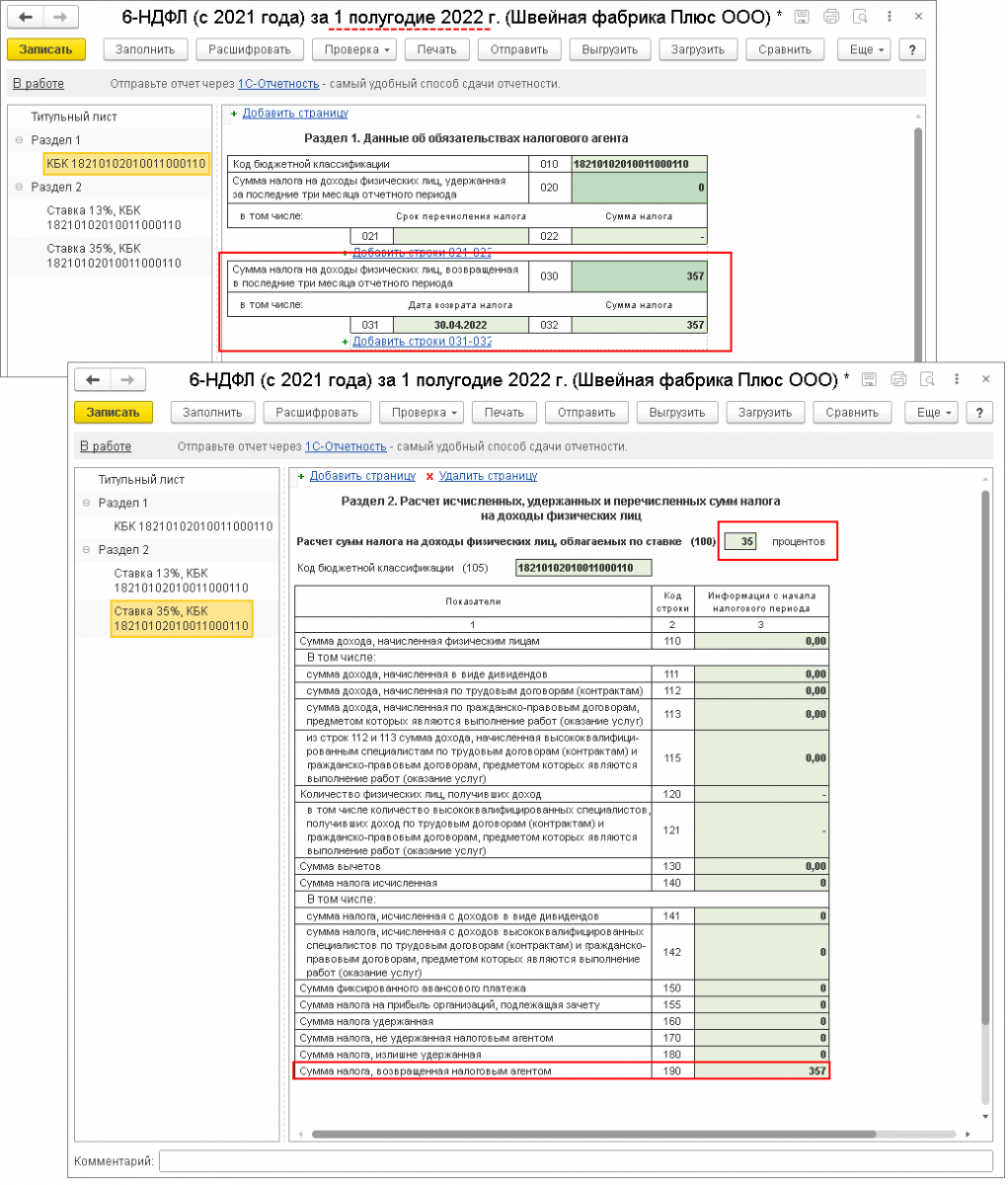

Возврат излишне удержанного налога будет отражен в отчетности за тот период, когда его вернули сотруднику. В нашем примере налог вернули в апреле (в поле Месяц документа Возврат налога указан месяц апрель). Поэтому, он будет отражен в разделе 1 и 2 расчета 6-НДФЛ за полугодие 2022 года – в строке 190 раздела 2 и в блоке строк 030-032 раздела 1 (рис. 7).

В месяце возврата излишне удержанного налога необходимо обратить внимание на сумму удержанного НДФЛ, подлежащую перечислению в бюджет. Сумма к перечислению в бюджет будет рассчитана с учетом удержанного у остальных сотрудников налога и суммы возврата излишне перечисленного налога (сумма налога, подлежащая перечислению в бюджет по всем сотрудникам, будет уменьшена на сумму налога, который вернули). Так как возврат налогоплательщику излишне удержанной суммы налога производится организацией за счет сумм НДФЛ, подлежащих уплате в счет будущих платежей (как по данному лицу, так и по иным налогоплательщикам) (п. 1 ст. 231 НК РФ).

В бухгалтерской программе начиная с релиза 3.0.111.25 также добавлена возможность подготовить уточненную форму 6-НДФЛ за 2021 год в связи с отменой НДФЛ с материальной выгоды.

Меню "Зарплата и кадры - НДФЛ - Все документы по НДФЛ - Перерасчет НДФЛ".

Меню "Отчеты - 1С-Отчетность - Регламентированные отчеты".

Наши специалисты всегда готовы ответить на любые ваши вопросы. Просто свяжитесь с нами по телефону +7 3532 45-01-69 или напишите в онлайн-чат. Мы на связи!