Существует множество факторов, влияющих на закрытие 20 счёта. Это могут быть и настройки учётной политики, и особенности ввода производственных документов, и учёт по номенклатурным группам и многое другое.

Но нужно учитывать, что 20 счет не всегда должен закрываться.

Ниже будут изложены самые распространенные причины не закрытия 20 счета.

Счет 20 в бухгалтерском учете необходим для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относятся в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено именно для производства. По кредиту 20 счёта фиксируется выпуск готовой продукции.

Таким образом, если разделить сумму всех расходов накопленных по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость готовой продукции.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

.jpg)

Но на практике не всегда так получается.

Незавершённое производство:

Незавершённое производство – это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

За данный момент отвечает настройка учётной политики предприятия в разделе «Главное» пункт «Учётная политика», указанная

.jpg)

В открывшемся окне есть два вида деятельности, которые учитываются на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам»

.jpg)

Если предприятие занимается только выпуском продукции и услуг не оказывает, то должен стоять только один флаг - это «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того был ли выпуск продукции или нет.

Тут автоматически возникает вопрос как учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам, ведь в таком случае нужно установить оба флага и получается, что 20 счёт будет полностью закрываться.

В таких случаях необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором необходимо указывать материалы, переданные на 20 счёт, которые ещё не прошли обработку или иные прямые затраты, которые не следует закрывать в текущем периоде

.jpg)

При создании нового документа «Инвентаризация НЗП» в шапке необходимо указать организацию и подразделение, в котором осталось незавершённое производство и в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. Следует учесть, что суммы по бухгалтерскому и налоговому учёту нужно будет посчитать вручную

.jpg)

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки:

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам

.jpg)

Вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были ли продажи в текущем месяце или нет.

Этот вариант плох, когда на предприятии длинный цикл производства, и, выпуск продукции осуществляется, например, полгода и только потом продукция продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может возникнуть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, купальные принадлежности и шляпы от солнца.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви – нет. Они зависнут до тех пор, пока не начнётся реализация

.jpg)

При не закрытии счета 20 при использовании второго варианта «С учётом всей выручки» нужно проверить продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам.

.jpg)

При выборе третьего метода «С учётом выручки только по производственным услугам» 20 счёт закрывается только, если были введены документы «Оказание производственных услуг» в разделе «Производство»

.jpg)

Учёт зарплаты работников производства:

Зависание сумм заработных плат сотрудников производства на счете 20 происходит из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Настройки зарплаты»

.jpg)

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты»

.jpg)

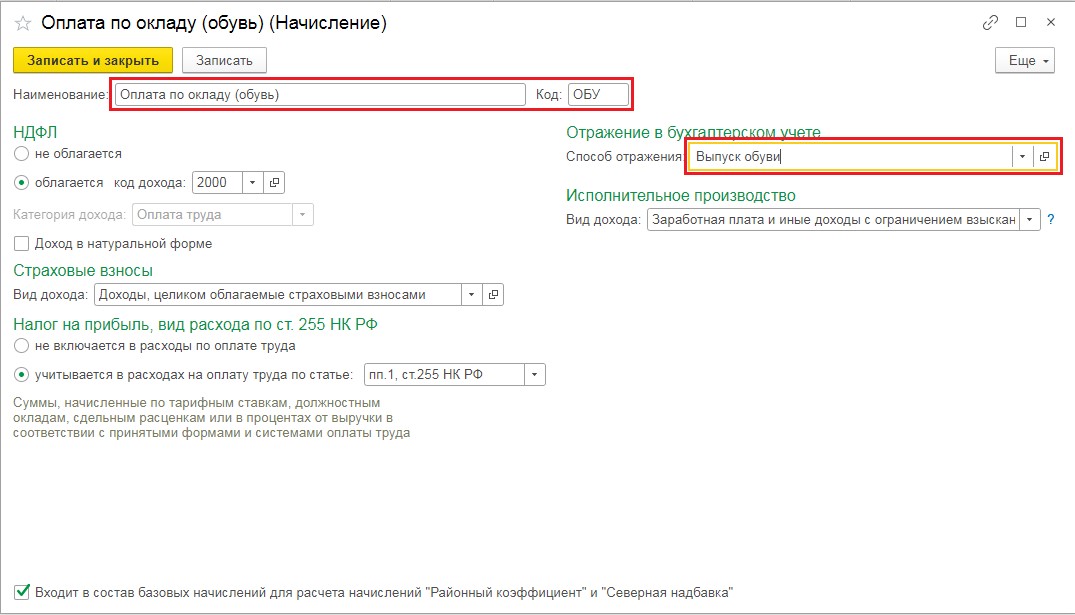

В данном справочнике необходимо создать все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, производством одежды и есть административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты

.jpg)

Теперь перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты»

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления»

Для каждого способа учёта зарплаты нужно создать свой вид начисления, чтобы потом использовать его в кадровом приёме или переводе

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы:

Особое внимание следует уделить номенклатурным группам в производственных документах, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода на счете 20 будет висеть остаток.

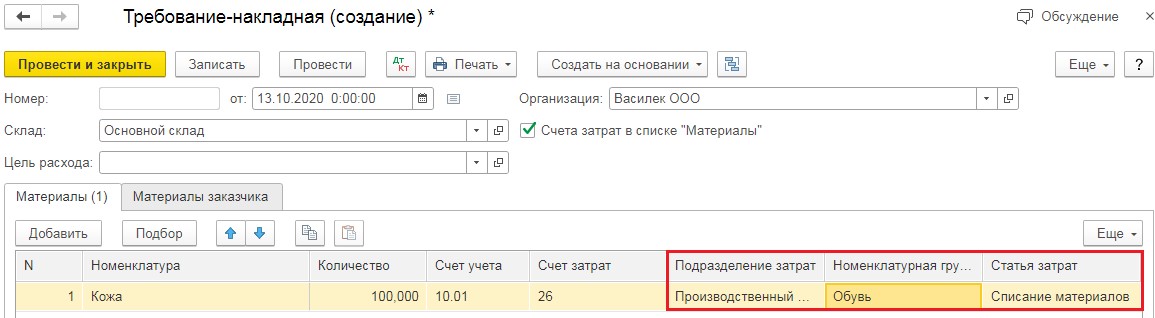

Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

В этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

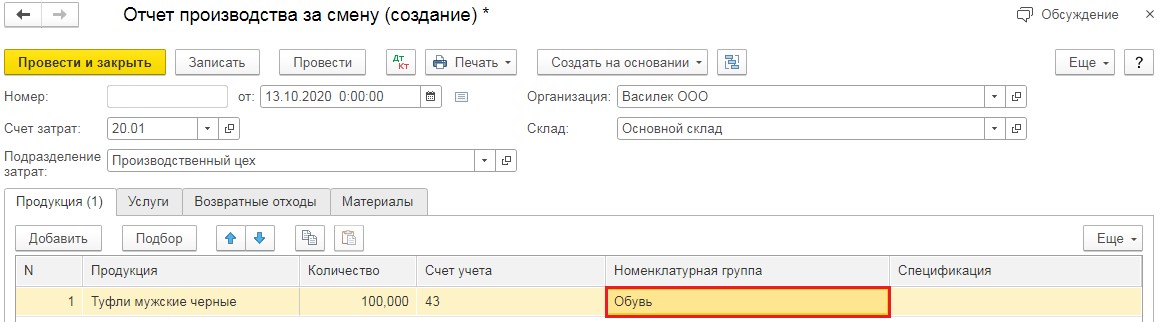

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство»

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

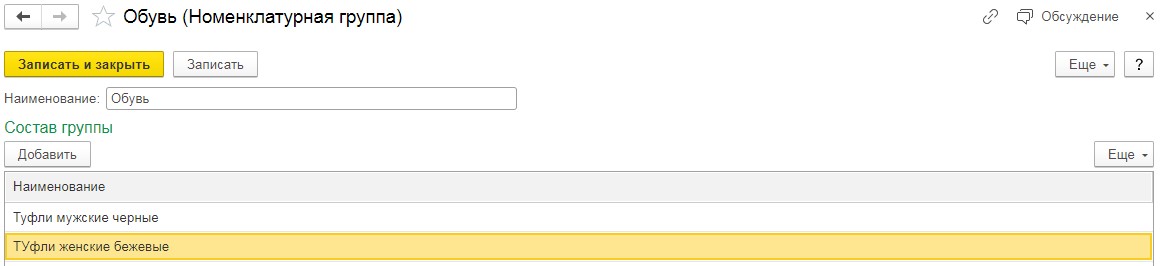

Состав номенклатурных групп

Иногда один и тот же вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

В заключении хочется отметить, что описанные в данной статье ситуации – это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную информационную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные варианты.