Универсальный передаточный документ (сокращённо УПД) – документ, который свидетельствует о том, что отгружен товар, оказана услуга и т. д. Он может заменить накладную, счет-фактуру или другой первичный документ. Основные функции УПД, правила его заполнения и другие важные вопросы приведены ниже в статье.

Цель разработки УПД

Основной целью разработки УПД является сокращение затрат организаций и облегчение труда бухгалтеров. Его использование возможно по желанию организации.

На основании закона «О бухгалтерском учете» и НК РФ плательщики НДС при реализации товаров должны составлять первичный документ и счет-фактуру. Некоторые данные у них повторяются. Как следствие, это увеличивает временные и финансовые издержки.

В 2013 году ФНС РФ и Министерство финансов ввели новый универсальный передаточный документ. Он выполняет две функции: функцию счета-фактуры и первичного учетного документа.

Возникновение УПД стало возможным благодаря вступлению в силу закона № 402-ФЗ РФ «О бухгалтерском учете». Он разрешил не соблюдать строго определённые формы первичных документов. Кроме того, стало возможным вносить в счета-фактуры другие сведения. К примеру, можно было туда внести информацию с первичного документа.

Исходные учтенные документы требуются для налогового учёта и бухучёта. В связи с этим, УПД возможно использовать для обоих видов учёта.

Важно! Во время разработки УПД ФНС учитывала мнения экспертов, в том числе специалистов фирмы «1С».

На сайте ФНС перечислены операции, для которых возможно использование УПД, а также даны рекомендации по его заполнению. В итоге, упрощена процедура оформления документации для продавцов.

Для чего нужен универсальный передаточный документ

УПД выполняет несколько функций:

- возможность ведения бухучёта;

- подтверждение затрат, учитываемых при расчете налога на прибыль;

- заявление налогового вычета по НДС.

Ведение УПД не является обязательным для всех предприятий. Налогоплательщик самостоятельно определяет, необходим он или нет. Организации и ИП могут применять в работе прочие документы, которые соответствуют указания ст. 9 Закона № 402-ФЗ.

Важно! Для начала применения УПД необходимо его закрепление в учетной политике организации. Руководством должен быть составлен приказ, в котором утверждается определенный бланк.

Когда применяется УПД

Есть возможность использования УПД как первичного документа, а также в качестве совмещенного.

Однако сфера использования УПД ограничена. Операции, которые разрешены для использования в УПД, собраны в специальный перечень.

УПД используют при: сдаче выполненной работы, отгрузке товаров, передаче имущественных прав, оказании услуг.

Что входит в УПД

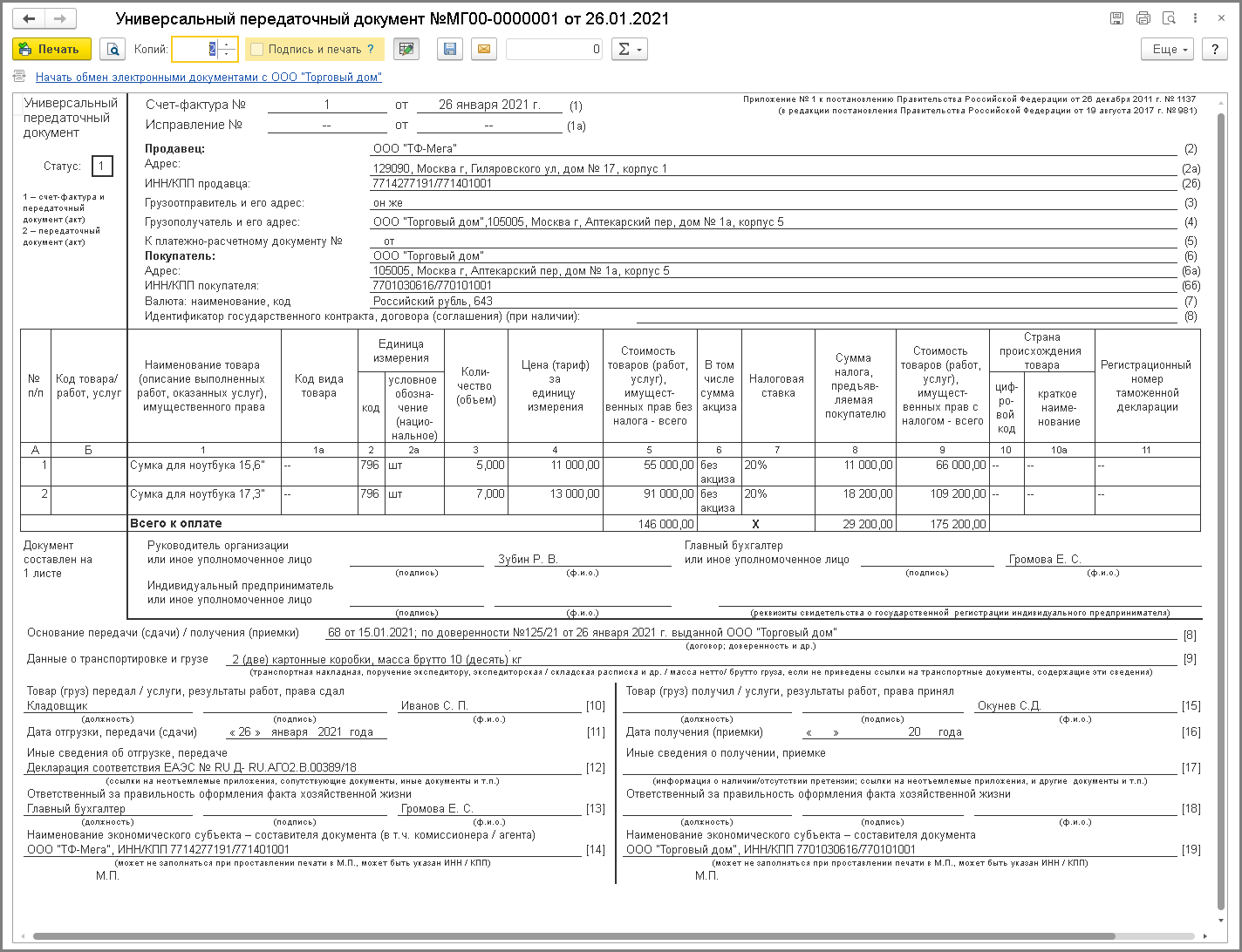

В УПД входит исходный учетный документ и счет-фактура, который составлен на основе исходного документа. Последний в УПД в печатной форме выделен жирной рамкой. Его форма не изменена. Также в УПД входит:

- как называется документ;

- название юрлица, которое является составителем документа;

- когда составлен документ;

- содержание факта хозяйственной деятельности;

- величина натурального или денежного измерения факта хоздеятельности с указанием единиц измерения;

- названия должностей лиц, которые отвечают за верное оформление сделки, их подписи, фамилия и инициалы.

Внешний вид документа представлен ниже.

Понятие "статус УПД"

УПД содержит пункт «Статус». Здесь возможно проставить один из вариантов: «1» или «2». Они обозначают:

- значение «1»: здесь УПД может одновременно исполнять роль счета-фактуры и первичного учетного документа;

- при проставлении «2»: УПД выполняет функцию только первичного документа.

Присвоение номера УПД

На номер УПД влияет его статус:

- «1»: указывается порядковый номер в соответствии с нумерацией счетов-фактур.

- «2»: ставится номер по порядку в соответствии с нумерацией учетных документов.

Заполнение даты универсального передаточного документа

В УПД представлены следующие реквизиты со значением «Дата»:

- когда составлен документ (ст.1);

- когда произведена операция - дата реальной отгрузки товаров, передачи прав (ст.11);

- когда получен результат - дата получения товара, приемки результата работ, услуг (ст.16).

Необходимая дата определения налоговой базы по НДС влияет на заполнение дат в документе.

Варианты проставления даты в УПД:

- Составление в момент осуществления хоз. операции. Здесь возможно, что все даты будут одинаковые. А возможно, что дата получения будет позднее. Датой исчисления налоговой базы НДС будет дата в строках 1 и 11, для работ – 16.

- Составление до совершения операции. Здесь заполнение даты осуществляется в следующем порядке: сначала заполняется ст. 1, затем – 11 и далее –16. Налоговая база НДС определяется датой, проставленной в строке 11, а для работ – 16.

- Универсальный передаточный документ был создан после того, как совершилась хозяйственная операция. В таком случае хронология заполнения заполняется в следующий порядке: сначала заполняется дата в ст. 11, затем – 1 и далее 16. Налоговая база по НДС определяется датой, указанной в ст. 11, а для работ –16.

Важно! Покупатель вправе заявлять на вычет НДС не раньше, чем он получит товар или не ранее даты приемки работ.

Реквизит «Подпись» в УПД

В УПД предусмотрено несколько мест с реквизитом «Подпись»:

- В бланке счета-фактуры в УПД подписи ставят руководитель или лицо с такими же полномочиями, а также бухгалтер или замещающее его лицо. При статусе "1" - эти подписи обязательны, при статусе "2" - не обязательны.

- Ст. 10: подпись ставит то лицо, которое оказывает услугу, предоставляет товар и т. д. Прописывается должность и расшифровка ФИО.

- Ст. 13: подписывают со стороны продавца лица, которые являются составителями УПД.

- Ст. 15: место для проставления подписи лицами, которые получили товар, услугу и т. д.

- Ст. 18: подписывают сотрудники со стороны покупателя, которые отвечают за верное оформление операции.

Название экономического субъекта и печать

Ст. 14 УПД: прописывается информация о субъекте со стороны продавца.

Ст. 19: поле для информации о субъекте со стороны покупателя.

В УПД ставить печать не обязательно. Однако, если её поставить и на ней будет полное название хоз. субъекта, который составил документ, то не требуется заполнение строк 14 и 19.

Поля, не обязательные к заполнению, но несущие полезную информацию

В УПД есть реквизиты, необязательные к заполнению. Однако они несут полезную информацию:

- Для более быстрого поиска, предусмотрена графа «А» с порядковым номером.

- Графа «Б» включает код вида деятельности для работ или артикул для товаров. Используется для подтверждения права применения льготных тарифов по страховым взносам.

- Ст. 8: сведения, определяющие взаимоотношения между сторонами. В ряде случаев подтверждает условия сделки для целей исчисления налога на прибыль.

- Ст. 9: данные транспортных документов, складских расписок и т. д.

- Ст. 12: прочие сведения о грузе (данные сертификатов, паспортов).

- Ст. 17: информация о том, имеются или нет претензии.

Заполнение УПД в программе «1С:Бухгалтерия 8»

На данный момент возможно применять в работе УПД в «1С:Бухгалтерия 8». Заполнение документа производится на основании рекомендаций налоговой инспекции.

В «1С:Бухгалтерия 8» УПД возможно загрузить в печатной форме. Часть данных приходится заполнять вручную, так как не все сведения подтягиваются автоматически.

Правка УПД в «1С:Бухгалтерии 8»

В случае обнаружения ошибки в УПД необходимо:

- Создать документ: «Корректировка реализации» с видом операции "Исправление в первичных документах".

- Сделать правки.

- Сделать регистрацию исправительного счета-фактуры.

- Выбрать печатный формат.

В строке «1а» будет проставлена дата и номер исправления.

Корректировка реализации и УПД

Корректировочная форма УПД не разработана. Для этих целей используется документ УКД (универсальный корректировочный документ).

Формирование УПД

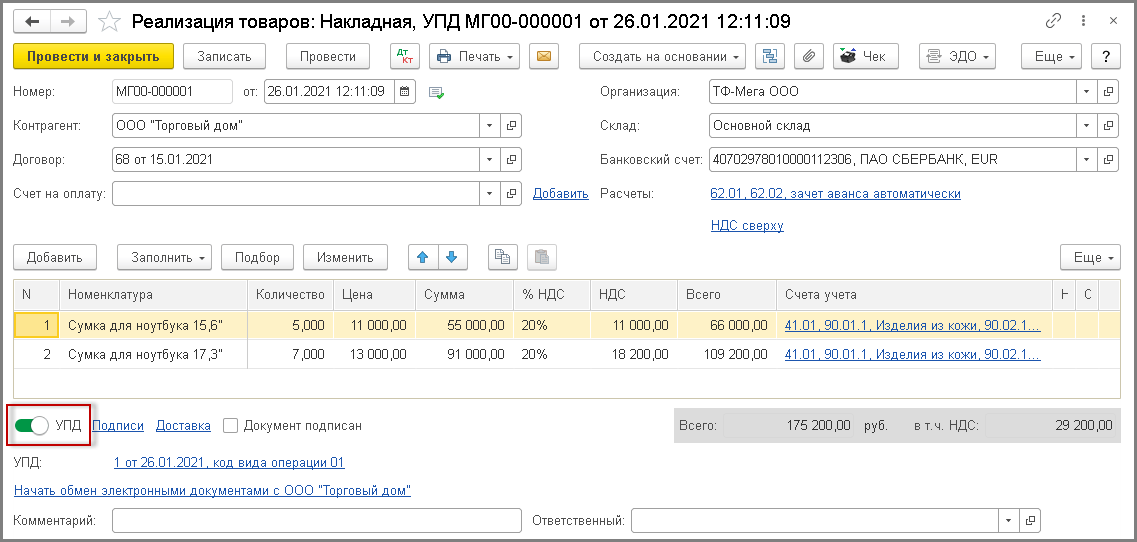

В «1С Бухгалтерия 8» возможно формирование УПД в печатной форме: «Реализация товаров и услуг».

Печать универсального передаточного документа

Печать УПД в «1С Бухгалтерия 8»:

- Будучи в экранной форме документа "Реализация", нажать на «Печать».

- Кликнуть «Универсальный передаточный документ».

Документ "Реализация" представлен ниже.

Наши специалисты всегда готовы ответить на любые ваши вопросы. Просто свяжитесь с нами по телефону +7 3532 43-05-17, либо напишите в онлайн-чат. Мы всегда поможем!