В программе «1С:Зарплата и управление персоналом 8» (редакция 3.1) реализован учет оценочных обязательств (резервов) по оплате отпусков, а также проведение их инвентаризации по итогам года с целью их передачи в бухгалтерскую программу.

Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе Настройка – Организации (Реквизиты организации) на закладке Учетная политика и другие настройки по ссылке Резервы отпусков.

В бухгалтерском учете поддерживаются две методики формирования оценочных обязательств по отпускам:

• Нормативный метод предусмотренный статьей 324.1 НК РФ - расчет процентом от ФОТ. Для расчета величины оценочного обязательства умножается процент, рассчитанный заранее и отраженный в учетной политике организации, на сумму фактических начислений (ФОТ начислений, входящих в базу расчета среднего заработка для отпусков), страховых взносов и взносов на "травматизм" с этих начислений текущего месяца с учетом предельной суммы отчислений в год, после достижения которой обязательство не формируется;

• Метод обязательств (МСФО)– предусмотренный МСФО 37 - расчет по остаткам отпусков. Величина оценочного обязательства рассчитывается как разница между исчисленной и накопленной суммами обязательств. Исчисленная сумма обязательства - это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц, то есть эта сумма получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца. Накопленная сумма обязательства - разница между накопленной ранее суммой обязательства (исчисленной суммой обязательства).

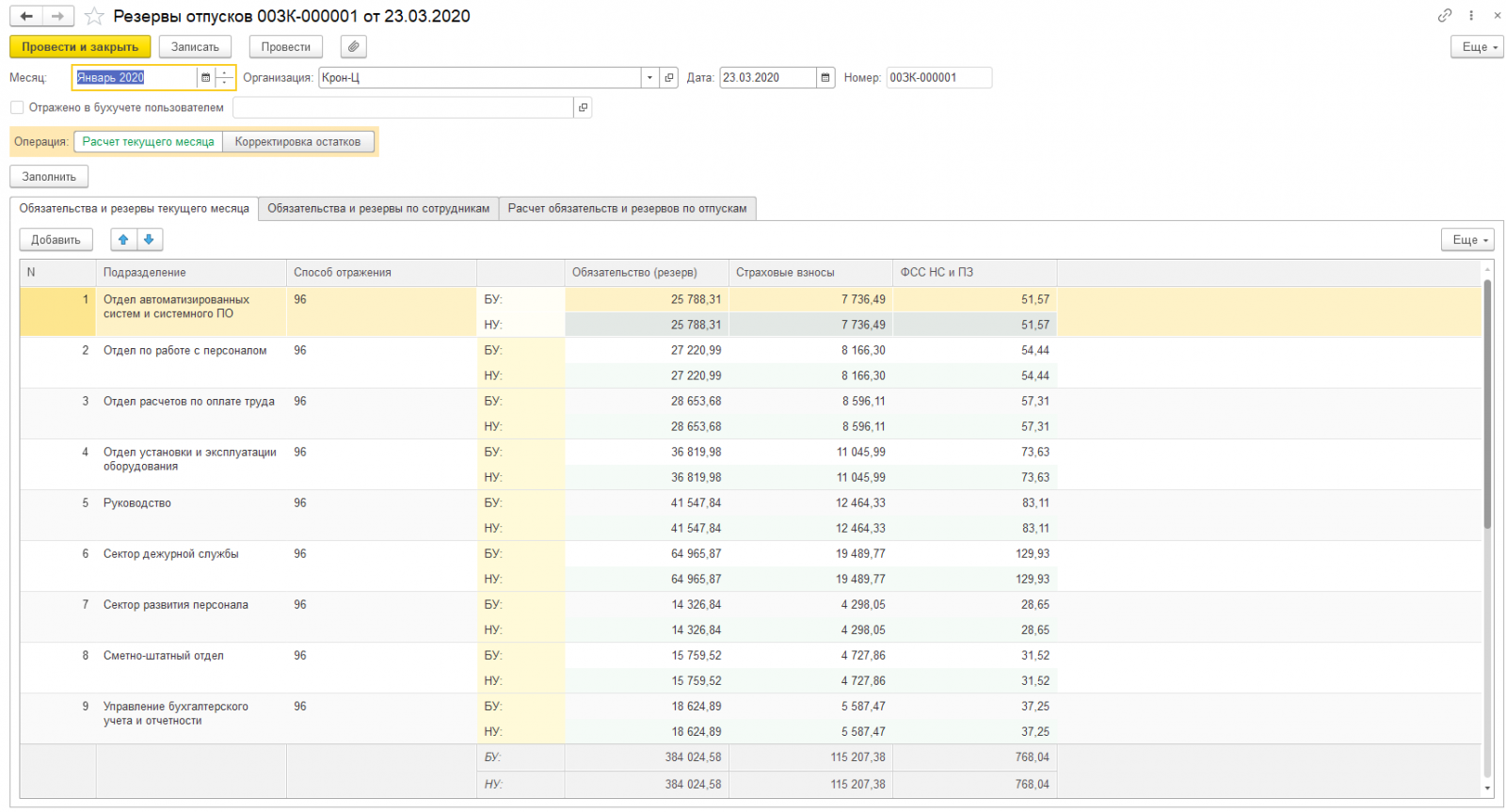

Начисление оценочных обязательств (резервов) по отпускам за месяц производится с помощью документа Резервы отпусков (раздел Зарплата - Резервы отпусков). Его ввод предполагается ПОСЛЕ начисления зарплаты за месяц и формирования документа Отражение зарплаты в бухучете.

Документ Резервы отпусков содержит три закладки:

- на закладке Обязательства и резервы текущего месяца произведенные начисления отображаются в разрезе подразделений и способов отражения. Эти данные предназначены для передачи в бухгалтерскую программу (для формирования проводок);

- на закладке Обязательства и резервы по сотрудникам произведенные начисления отображаются в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм;

- на закладке Расчет обязательств и резервов по отпускам отображаются данные, исходя из которых в документе произведен расчет обязательств (резервов). Состав используемых при расчете данных зависит от того, какая методика формирования оценочных обязательств (резервов) была выбрана в настройках. Алгоритм расчета отражается в колонках исчислено, накоплено, зачтено.

Инвентаризация выполняется автоматически также с помощью документа Резервы отпусков, вводимом за декабрь месяц. При инвентаризации расчет оценочных обязательств (резервов) производится по одному принципу - исходя из накопленных дней отпуска независимо от используемой методики. Алгоритм инвентаризации практически совпадает с алгоритмом ежемесячного расчета обязательств по методике МСФО и состоит в следующем:

Доначисление или списание обязательства (резерва):

1. Определяется количество неиспользованных дней отпуска;

2. Определяется средний заработок (как при расчете отпускных);

3. Умножением дней на средний заработок получается сумма обязательства (БУ). При этом сумма резерва (НУ) отдельно не рассчитывается, так как является тем же значением, что и сумма обязательства;

4. Производится сравнение с накопленной суммой и определяется результат (доначисление или списание).

Реализована синхронизация данными о сформированных оценочных обязательствах (резервов) с программой 1С: Бухгалтерия 8 (ред. 3.0), начиная с ее версии 3.0.39. При этом данные о начисленных оценочных обязательствах (резервах) в бухгалтерской программе формируются в одноименный документ, в проводках которого суммы признаваемых оценочных обязательств (резервов) отражаются по дебету на тех же счетах затрат, что и суммы ФОТ, составивших базу оценочного обязательства, а по кредиту на субсчетах счета 96 «Резервы предстоящих расходов»:

- 96.01.1 «Оценочные обязательства по вознаграждениям» - учитывается сумма самого обязательства (резерва);

- 96.01.2 «Оценочные обязательства по страховым взносам» - учитывается сумма страховых взносов и взносов на «травматизм», исчисленных на сумму обязательства (резерва).

Если методика расчета оценочных обязательств и резервов отличается, то ежемесячно будут возникать вычитаемые или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета.

Для формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов в документе Отражение зарплаты в бухучете (раздел Зарплата - Отражение зарплаты в бухучете) реализованы виды операций, по которым автоматически отражаются ежегодные отпуска и их компенсации:

По результатам инвентаризации суммы излишне начисленных обязательств и резервов отражаются на счете 91.01 «Прочие доходы».

Свои вопросы по работе в программе «1С:Зарплата и управление персоналом 8» вы можете задать нашим специалистам по телефону (3532) 45-01-69